Hallo und herzlich willkommen bei Aktienchronik! Heute schauen wir uns einen echten Schwergewicht-Klassiker unter den Dividendenwerten an: British American Tobacco. In der Welt der Anleger polarisiert kaum eine Branche so sehr wie der Tabaksektor, doch für mich als langfristigen Investor bleibt BAT ein faszinierendes Beispiel für enorme Cashflow-Stärke und operative Disziplin. Während sich das Unternehmen mit seiner Strategie „A Better Tomorrow“ mitten in einer historischen Transformation hin zu risikoreduzierten Produkten befindet, glänzt es weiterhin als einer der großzügigsten Dividendenzahler am Markt. Schauen wir uns gemeinsam an, ob dieser Gigant auch in Zukunft die nötige Rendite für dein Depot liefert!

BAT: Ein Weltmarktführer im strategischen Wandel

Vom Tabakhändler des frühen 20. Jahrhunderts zu einem der größten Konsumgüterkonzerne der Welt: British American Tobacco blickt auf eine über 120-jährige Erfolgsgeschichte zurück. Was 1902 als Joint Venture in London begann, hat sich zu einem globalen Imperium entwickelt, das heute Milliarden von Konsumenten erreicht. Mit einer Belegschaft von über 47.797 Mitarbeitern und einer Präsenz in mehr als 175 Märkten sorgt BAT dafür, dass Weltmarken wie Lucky Strike, Dunhill oder Vuse jederzeit verfügbar sind. Dass dieses Geschäft trotz strenger Regulatorik eine enorme finanzielle Schlagkraft besitzt, unterstreicht der jüngste Jahresumsatz von über 27 Milliarden Britischen Pfund.

| Datum | 19.04.2026 |

| Land | GB |

| Branche | Basiskonsumgüter |

| ISIN | GB0002875804 |

| Mitarbeiter | 47.797 |

| Marktkapitalisierung | 92,106 Mrd. GBP |

| Persönliche Dividendenrendite nach Quellensteuer | 10,14% |

| Dividende im Jahr | 4 |

| Dividendensteigerung seit | 28 Jahren |

| Keine Dividendensenkung seit | 28 Jahren |

| ⌀ Steigerung 5 Jahre | 2,65 % |

| ⌀ Steigerung 10 Jahre | 4,83 % |

| Steigerung erwartet | 2,08 % |

Markenwelt: Ein Portfolio im strategischen Wandel

Quelle: Annual Report 2025

Die Vielfalt des Markenportfolios von BAT ist beeindruckend und befindet sich aktuell in einer historischen Transformation. Wie die Grafik verdeutlicht, lässt sich das Universum des Konzerns in zwei wesentliche Säulen unterteilen, die zusammen für eine enorme finanzielle Schlagkraft sorgen:

Combustibles: Das hochprofitable Rückgrat

Global Drive Brands: Mit Ikonen wie Lucky Strike, Dunhill, Kent, Pall Mall und Rothmans dominiert BAT die klassischen Tabakmärkte weltweit. Diese Marken sichern dem Konzern eine enorme Preissetzungsmacht und den notwendigen Cashflow für die Zukunft.

Regionale Stärke: Marken wie Newport (USA) oder HB (Deutschland) ergänzen das Portfolio und machen BAT zu einem tief verwurzelten „Local Player“ in über 175 Ländern.

New Categories: Die Motoren der Zukunft

Dieser Bereich ist der entscheidende Wachstumstreiber und das Herzstück der „A Better Tomorrow“-Strategie. BAT setzt hier auf drei innovative Säulen:

Vapour (E-Zigaretten): Mit Vuse führt BAT eine der weltweit führenden Marken im Bereich der Dampfprodukte.

Heated Products (Tabakerhitzer): Unter der Marke glo bietet der Konzern eine risikoreduzierte Alternative zum klassischen Rauchen an.

Modern Oral (Nikotinbeutel): Mit Velo besetzt BAT das am schnellsten wachsende Segment der rauchfreien Produkte.

Widerstandsfähigkeit durch Transformation

Diese klare Aufteilung zeigt, dass BAT weit mehr ist als ein klassischer Tabakkonzern. Die Diversifikation über verschiedene Risikokategorien hinweg ist der wesentliche Faktor für die langfristige Stabilität. Für uns als Investoren bedeutet diese Strategie vor allem eines: Widerstandsfähigkeit. Während das klassische Geschäft verlässliche Gewinne liefert, fangen die „New Categories“ den regulatorischen Wandel auf und sichern die Dividenden von morgen – ein fundamentales Sicherheitsnetz für langfristige Ertragsjäger.

Das Geschäftsmodell von BAT: Ein globales Imperium im Wandel

Das Erfolgsgeheimnis von British American Tobacco liegt in seiner gewaltigen Cashflow-Stärke und der strategischen Neuausrichtung: Als einer der weltweit führenden Tabakkonzerne vereint das Unternehmen ein hochprofitables Stammgeschäft mit einer rasant wachsenden Sparte für risikoreduzierte Produkte. Diese duale Aufstellung macht das Geschäftsmodell besonders widerstandsfähig und sichert die Transformation hin zu einer Zukunft „jenseits der Zigarette“.

Klassik trifft Innovation: Synergie der Generationen

Das operative Geschäft gliedert sich in zwei zentrale Säulen, die den Konzern finanzieren und gleichzeitig transformieren:

Combustibles-Sparte (Tabak zum Rauchen): Mit Weltmarken wie Lucky Strike, Dunhill und Pall Mall dominiert BAT Märkte in über 175 Ländern. Dieses Segment ist die „Cash-Maschine“ des Konzerns: Es liefert die massiven Gewinne, die notwendig sind, um die hohen Dividenden zu zahlen und den Umbau des Unternehmens zu finanzieren.

New Categories (Rauchfreie Alternativen): Dieser Bereich ist der eigentliche Wachstumsmotor. Mit Marken wie Vuse (E-Zigaretten), glo (Tabakerhitzer) und Velo (Nikotinbeutel) besetzt BAT die wichtigsten Zukunftsmärkte. Ziel ist es, den Anteil dieser Produkte am Gesamtumsatz massiv auszubauen und neue Konsumentengruppen zu erschließen.

Markentreue und enorme Preissetzungsmacht

Besonders robust wird das Modell durch die extreme Loyalität der Konsumenten: BAT führt zahlreiche Marken, die weltweit eine führende Stellung einnehmen. Dies verleiht dem Unternehmen eine außergewöhnliche Preissetzungsmacht. Da Tabakprodukte ein hohes Maß an Markentreue genießen, kann BAT Kostensteigerungen oder Steuererhöhungen flexibel an die Konsumenten weitergeben, ohne massiv an Absatz zu verlieren.

Dank eines über Jahrzehnte perfektionierten globalen Vertriebsnetzes und massiver Skaleneffekte kann BAT seine neuen Produkte effizient weltweit ausrollen und gleichzeitig von der stabilen Marge des klassischen Geschäfts profitieren.

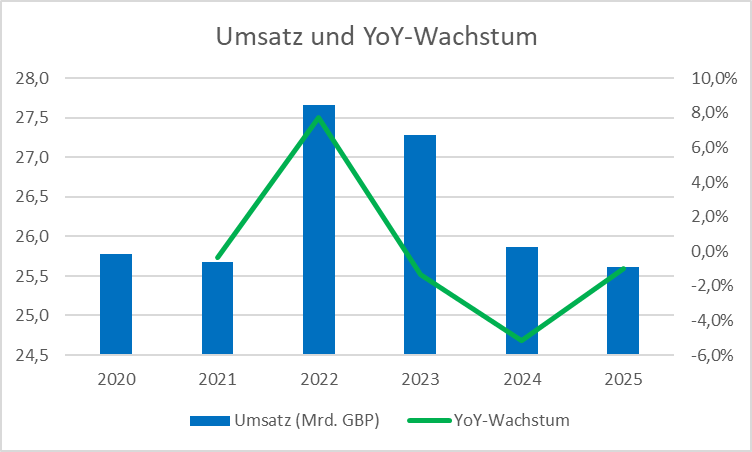

Umsatz-Check: BAT im Zeichen der Transformation

Der Blick auf die Umsatzentwicklung von British American Tobacco zeigt ein Bild der Beständigkeit inmitten eines tiefgreifenden Wandels. Während das Jahr 2022 mit einem deutlichen Umsatzplus von 7,7 % auf 27,7 Mrd. GBP herausstach, pendelten sich die Erlöse in den Folgejahren auf einem stabilen Niveau ein.

Im Jahr 2025 verzeichnete BAT einen leichten Umsatzrückgang von 1,0 % auf insgesamt 25,6 Mrd. GBP. Diese Entwicklung ist jedoch kein Zeichen mangelnder Substanz, sondern spiegelt den strategischen Umbau des Portfolios wider: Während das klassische Zigarettengeschäft in einigen Märkten leicht rückläufig ist, gewinnen die „New Categories“ (wie Vuse und Velo) massiv an Bedeutung und fangen diesen Rückgang zunehmend auf.

Trotz der leichten Schwankungen im YoY-Wachstum bleibt der Konzern eine absolute Cash-Maschine. Für uns Investoren zeigt diese Stabilität bei einem Jahresumsatz von konstant über 25 Mrd. GBP vor allem eines: BAT besitzt die nötige finanzielle Ausdauer, um seine Transformation erfolgreich voranzutreiben und gleichzeitig die attraktive Dividendenpolitik beizubehalten.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

Regionale Verteilung: Ein globales Imperium auf drei Säulen

Quelle: Annual Report 2025

Die geografische Aufstellung von BAT für das Jahr 2025 unterstreicht die beeindruckende globale Reichweite des Konzerns. Bei der Analyse der Weltkarte und der Umsatzdaten fallen drei Kernaspekte besonders ins Auge:

Die USA als wichtigster Einzelmarkt: Mit einem Umsatz von 11,5 Mrd. £ (ca. 45 % des Gesamtumsatzes) bilden die Vereinigten Staaten das unangefochtene Kraftzentrum von BAT. Dieser Markt ist aufgrund der hohen Margen und der starken Marktstellung von Marken wie Newport essenziell für die Cashflow-Generierung.

AME (Americas & Europe): Die breite Basis: Mit 9,3 Mrd. £ steuert diese Region – die sowohl Europa als auch Lateinamerika umfasst – einen massiven Teil zum Gesamterfolg bei. Hier treibt BAT vor allem die Transformation hin zu rauchfreien Produkten (New Categories) in entwickelten Märkten voran.

APMEA (Asia-Pacific, Middle East & Africa): Das Zukunftsversprechen: Mit 4,8 Mrd. £ ist diese Region ein wichtiger Wachstumsmarkt. Hier profitiert BAT von einer wachsenden Bevölkerung und steigenden Einkommen in den Schwellenländern, was eine langfristige Stabilität des klassischen Geschäfts garantiert.

Globale Schlagkraft als Sicherheitsnetz

Diese Verteilung über drei komplementäre Regionen macht BAT zu einem Musterbeispiel für einen resilienten Weltkonzern. Mit über 47.000 Mitarbeitern und einer Präsenz in fast jedem Winkel der Erde ist das Unternehmen bestens aufgestellt, um regulatorische Änderungen in einzelnen Ländern durch Wachstum in anderen Regionen auszugleichen. Für uns Investoren bedeutet diese globale Diversifikation vor allem eines: Verlässlichkeit durch geografische Größe.

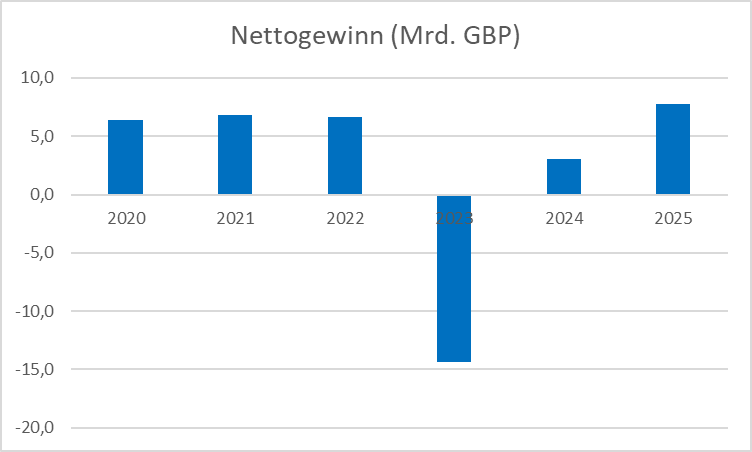

Gewinnentwicklung: Cashflow-Stärke trotz Milliarden-Abschreibung

Der Blick auf den Nettogewinn von BAT offenbart auf den ersten Blick eine enorme Schwankung, die jedoch einer ganz spezifischen Ursache unterliegt. Während die Jahre 2020 bis 2022 von einer beeindruckenden Profitabilität im Bereich von über 6 Mrd. GBP geprägt waren, sticht das Jahr 2023 mit einem tiefroten Ergebnis hervor.

Der Hintergrund des Rekordverlusts 2023

Der massive bilanzielle Verlust im Jahr 2023 ist kein Anzeichen für ein operatives Scheitern, sondern das Ergebnis einer Sonderabschreibung von rund 27 Milliarden GBP auf die US-Tabakmarken (wie Newport). BAT reagierte damit proaktiv auf die langfristigen regulatorischen Herausforderungen im US-Markt. Für uns Investoren wichtig: Dieser Verlust war „nur“ buchhalterischer Natur und hatte keinen Einfluss auf den tatsächlichen Cashflow oder die Fähigkeit, Dividenden zu zahlen.

Beeindruckende Erholung 2025

Wie die Grafik zeigt, kehrte BAT bereits im Folgejahr zur Profitabilität zurück und konnte im Jahr 2025 mit einem Nettogewinn von 7,8 Mrd. GBP ein neues Rekordniveau erreichen. Diese schnelle Erholung unterstreicht die enorme operative Kraft des Konzerns:

Hohe Margen: Das Kerngeschäft bleibt eine Cash-Maschine.

Effizienz: Trotz des Konzernumbaus arbeitet BAT hochprofitabel.

Widerstandsfähigkeit: Einmalige Sondereffekte können das Fundament nicht erschüttern.

Fazit für das Depot: BAT hat den „bilanziellen Frühjahrsputz“ hinter sich gelassen. Für uns als Dividendenjäger zählt vor allem, dass die operative Ertragskraft intakt ist und 2025 stärker denn je zurückgekehrt ist – die perfekte Basis für die kommenden Ausschüttungen.

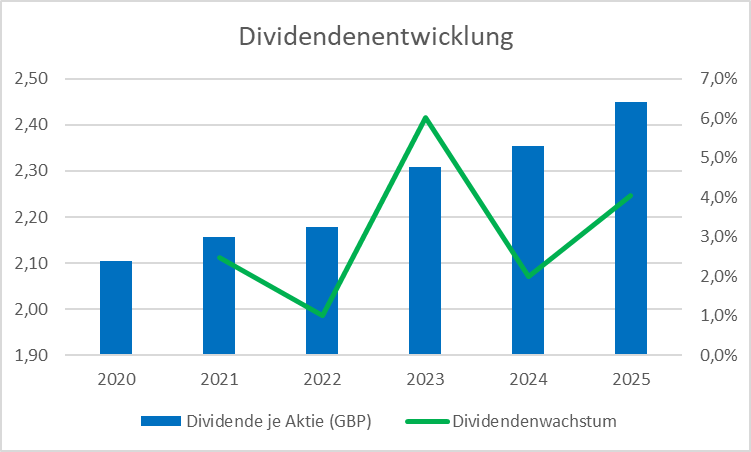

Dividendenanalyse: Eine Rendite der Extraklasse

Für mich als Einkommensinvestor ist British American Tobacco (BAT) ein absolutes Schwergewicht im Depot. Die Dividendenentwicklung ist ein Paradebeispiel für Kontinuität und Shareholder-Value. Wie die Grafik verdeutlicht, kennt die Ausschüttung je Aktie seit Jahrzehnten nur eine Richtung: nach oben.

Wachstum mit System

Besonders spannend ist die Dynamik der Erhöhungen in den letzten Jahren:

Kontinuierlicher Anstieg: Von rund 2,10 GBP im Jahr 2020 kletterte die Dividende stetig auf 2,45 GBP im Jahr 2025.

Variable Wachstumsraten: Während das Dividendenwachstum im Jahr 2023 einen beeindruckenden Spitzenwert von über 6 % erreichte, pendelte es sich zuletzt bei soliden 4,0 % ein.

Diese Schwankungen in der Wachstumsrate zeigen, dass das Management die Ausschüttungen verantwortungsbewusst an die jeweilige Geschäftslage und die massiven Investitionen in die Transformation („A Better Tomorrow“) anpasst, ohne dabei den langjährigen Aufwärtstrend zu unterbrechen.

Der Status als Dividendenaristokrat

Mit nunmehr 28 Jahren ununterbrochener Dividendenerhöhungen gehört BAT zum exklusiven Kreis der europäischen Dividendenaristokraten. Diese außergewöhnliche Serie beweist, dass das Unternehmen über fast drei Jahrzehnte hinweg – trotz strenger Regulierung und tiefgreifendem Branchenwandel – in der Lage war, seine Aktionäre verlässlich am Erfolg zu beteiligen.

Für mich als langfristiger Investor bei Aktienchronik ist diese Historie, gepaart mit einer oft zweistelligen Dividendenrendite, das ultimative Qualitätssiegel für eine extrem cashflow-starke Marktstellung.

Glimmstängel vs. Zukunft: Die Risiken der Transformation

Auch ein „Cash-Flow-Gigant“ wie BAT operiert nicht in einem vakuumfreien Raum. Für eine vollständige Analyse gehören die potenziellen Risiken zwingend dazu.

Regulatorik und Werbeverbote

Die Tabakindustrie unterliegt einer der weltweit strengsten Regulierungen. Steuererhöhungen, Menthol-Verbote (wie aktuell in den USA diskutiert) oder immer restriktivere Werbe- und Verkaufsbeschränkungen sind dauerhafte Belastungsfaktoren. BAT begegnet diesem Wandel offensiv mit seiner „A Better Tomorrow“-Strategie und dem Ausbau risikoreduzierter Produkte, doch dieser massive Umbau des Konzerns erfordert kontinuierlich hohe Investitionen.

Gesundheitstrends und ESG-Kriterien

Das gesellschaftliche Bewusstsein für Gesundheit nimmt weltweit zu, was zu einem langfristigen Rückgang des klassischen Zigarettenkonsums führt. Zudem meiden viele institutionelle Investoren Tabakaktien aufgrund strenger ESG-Vorgaben (Umwelt, Soziales und Unternehmensführung). Dies kann den Aktienkurs trotz hervorragender operativer Zahlen belasten und die Bewertung dauerhaft niedrig halten.

Wettbewerb und Währungsrisiken

Der Konkurrenzkampf in den neuen Kategorien ist intensiv:

Innovations-Duelle: Im Bereich der E-Zigaretten und Tabakerhitzer liefert sich BAT einen harten Wettbewerb mit Schwergewichten wie Philip Morris.

Schwarzmärkte: Hohe Tabaksteuern fördern zunehmend den illegalen Handel, was dem legalen Absatz in einigen Regionen schadet.

Globale Abhängigkeit: Da BAT seine Bilanzen in Britischen Pfund führt, aber einen Großteil der Gewinne in US-Dollar erzielt, führen Währungsschwankungen regelmäßig zu Umrechnungsverlusten.

Fazit zum Risikoprofil

Trotz dieser Faktoren bleibt das Risikoprofil von BAT durch die enorme Preissetzungsmacht und die hohe Cashflow-Generierung beherrschbar. Die Transformation zu rauchfreien Alternativen fungiert als notwendiger Schutzschild für die Zukunft. Eine starke Marktposition in den Schwellenländern und die attraktive Bewertung federn viele dieser Risiken ab und machen das Unternehmen weiterhin zu einem interessanten Wert für ertragsorientierte Anleger.

A Better Tomorrow: Die Transformation als Wachstumstreiber

Für British American Tobacco ist der Wandel von der klassischen Zigarette hin zu risikoreduzierten Alternativen kein Hindernis, sondern die größte Chance der Unternehmensgeschichte. Mit der klaren Strategie „A Better Tomorrow“ transformiert BAT sein gesamtes Portfolio, um langfristig in einer Welt mit steigendem Gesundheitsbewusstsein und strengerer Regulatorik profitabel zu bleiben.

Drei Säulen für die Zukunft des Genusses

Um den Übergang zu einem rauchfreien Unternehmen aktiv zu gestalten, konzentriert sich BAT auf drei innovative Wachstumsfelder:

Fokus auf „New Categories“: BAT investiert massiv in E-Zigaretten (Vuse), Tabakerhitzer (glo) und moderne Nikotinbeutel (Velo). Diese Produkte sprechen neue Konsumentengruppen an und gewinnen in entwickelten Märkten rasant an Marktanteilen.

Wissenschaftliche Vorreiterrolle: Durch jahrelange Forschung in der Biotechnologie und Toxikologie stellt BAT sicher, dass seine Alternativprodukte höchsten Sicherheitsstandards entsprechen. Diese wissenschaftliche Substanz ist ein entscheidender Wettbewerbsvorteil bei der Zulassung in streng regulierten Märkten wie den USA.

Nachhaltigkeit in der Lieferkette: BAT setzt verstärkt auf ESG-Ziele, indem die CO₂-Emissionen in der Produktion gesenkt und die Abbaubarkeit von Produktkomponenten (z. B. bei E-Zigaretten-Gehäusen) verbessert werden. Dies sichert die Akzeptanz bei modernen, verantwortungsbewussten Investoren.

Vom Risiko zur Chance

Dieser strategische Fokus macht deutlich: BAT sieht das Ende der klassischen Ära nicht als Bedrohung, sondern nutzt die Transformation als Motor für höhere Margen und neue Zielgruppen. Indem das Unternehmen Lösungen für das veränderte Konsumverhalten liefert, festigt es seine Position als moderner Technologie- und Genussmittelkonzern. Für uns Investoren ist dies das Signal, dass BAT die Stabilität für die kommenden Jahrzehnte durch Innovation aktiv absichert.

Warum ich trotz Kontroversen auf BAT setze

Zum Abschluss möchte ich euch noch kurz erläutern, warum BAT einen festen Platz in meinem persönlichen Depot gefunden hat:

An der Aktie von British American Tobacco scheiden sich oft die Geister, und das ist vollkommen verständlich. Da die Produkte einen direkten Einfluss auf die Gesundheit haben, ist das Unternehmen für viele ein ethisches Streitthema. Dennoch habe ich mich ganz bewusst für ein Investment entschieden und möchte euch meine Gründe dafür offenlegen:

Eigenverantwortung im Fokus

Ich bin der festen Überzeugung, dass jeder Mensch die Freiheit besitzt, eigenverantwortliche Entscheidungen über seinen Lebensstil und seinen Konsum zu treffen. Als Investor bewerte ich das Unternehmen nüchtern nach seinem Geschäftsmodell und seiner Fähigkeit, sich in einem streng regulierten Markt zu behaupten und gleichzeitig den Wandel zu weniger schädlichen Alternativen voranzutreiben.

Der Inbegriff einer Cashflow-Maschine

Einer der Hauptgründe für mein Engagement ist die außergewöhnliche Dividendenrendite. BAT gehört zum exklusiven Kreis der Dividendenaristokraten und hat über Jahrzehnte bewiesen, dass es selbst in schwierigsten Marktphasen zuverlässig Gewinne an seine Aktionäre ausschüttet. Für mich als Ertragsinvestor ist diese Beständigkeit ein enormer Pluspunkt.

Mein Resümee

Für mich ist BAT ein strategischer Baustein, der mein Depot durch einen massiven Cashflow stabilisiert. Wer auf der Suche nach hohen, verlässlichen Ausschüttungen ist und die persönliche Entscheidungsfreiheit des Konsumenten als Teil des freien Marktes sieht, findet in diesem Aristokraten eine spannende Depot-Beimischung.

Fazit: Eine renditestarke Cash-Maschine im Wandel

Die Kombination aus einer außergewöhnlichen Preissetzungsmacht, einer jahrzehntelangen Historie verlässlicher Dividendenzahlungen und der konsequenten Ausrichtung auf risikoreduzierte Produkte macht BAT zu einem spannenden Wert für einkommensfokussierte Investoren. Auch wenn der Gesamtmarkt für Tabak unter strenger Beobachtung steht, beweisen die stabilen Margen und das zweistellige Wachstum in den „New Categories“, dass der Konzern seine Zukunft aktiv und profitabel gestaltet.

Für mich als Investor ist BAT die ideale Ergänzung für ein auf Cashflow optimiertes Depot: Während andere Sektoren oft auf zukünftige Hoffnungswerte setzen, liefert BAT hier und heute reale, massive Erträge. Die Fähigkeit, den radikalen Wandel hin zu rauchfreien Alternativen aus eigener Kraft zu finanzieren und die Aktionäre gleichzeitig fürstlich am Erfolg zu beteiligen, macht das Unternehmen zu einem echten Substanzwert. BAT mag polarisieren, aber genau diese Mischung aus hoher Dividendenrendite und operativer Disziplin sorgt für die nötige Performance-Power im langfristigen Portfolio.

Vielen Dank fürs Lesen! Wie denkt ihr über Bunzl – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

bat.com (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

innvesting.com (Historische Kennzahlen & Dividenden-Daten)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.