Hallo und herzlich willkommen bei Aktienchronik! Heute schauen wir uns gemeinsam ein echtes Kraftpaket der Lebensmittelindustrie an: Hormel Foods. Als langfristiger Dividendeninvestor faszinieren mich Unternehmen, die über Jahrzehnte hinweg Beständigkeit beweisen und ein Portfolio besitzen, das in fast jedem Haushalt zu finden ist. Hormel Foods ist hierfür ein exzellentes Beispiel – ein wahrer Dividendenkönig, der als verlässlicher Anker in jedem defensiven Portfolio glänzt. Tauchen wir ein in die Details!

Hormel Foods: Eine Erfolgsgeschichte voller Innovation

Vom kleinen Schlachbetrieb in Minnesota zum globalen Multi-Nahrungsmittelkonzern: Seit der Gründung durch George A. Hormel im Jahr 1891 hat das Unternehmen eine beeindruckende Transformation durchlaufen. Was einst mit Fleischprodukten begann, hat sich zu einem breit gefächerten Imperium entwickelt, das heute Markenikonen wie SPAM®, Skippy® Erdnussbutter und Applegate® vereint.

Mit einer engagierten Belegschaft von rund 20.000 Mitarbeitern beliefert Hormel Foods Kunden in über 80 Ländern. Dass dieser Fokus auf Qualität und Markenführung Früchte trägt, beweist die finanzielle Stärke des Konzerns: Mit einem Jahresumsatz von zuletzt über 12 Milliarden US-Dollar und einer Dividendenhistorie, die ihresgleichen sucht, zeigt Hormel eindrucksvoll, wie man Tradition mit modernem Wachstum verbindet.

| Datum | 28.04.2026 |

| Land | USA |

| Branche | Basiskonsumgüter |

| ISIN | US4404521001 |

| Mitarbeiter | 20.000 |

| Marktkapitalisierung | 11,824 Mrd. US-Dollar |

| Persönliche Dividendenrendite nach Quellensteuer | 4,51% |

| Dividende im Jahr | 4 |

| Dividendensteigerung seit | 60 Jahren |

| Keine Dividendensenkung seit | 60 Jahren |

| ⌀ Steigerung 5 Jahre | 4,15 % |

| ⌀ Steigerung 10 Jahre | 7,82 % |

| Steigerung erwartet | 0,86 % |

Ein Portfolio, das Generationen verbindet: Die Markenwelt von Hormel Foods

Quelle: Hormel Foods Website

Ein Blick in den Vorratsschrank zeigt: Hormel Foods ist fast immer dabei. Was mich an diesem Unternehmen besonders fasziniert, ist die Fähigkeit, über Jahrzehnte hinweg Marken zu pflegen, die heute Kultstatus genießen. Hormel ist längst nicht mehr nur der „Fleisch-Spezialist“ von früher, sondern hat sich zu einem breit aufgestellten Marken-Imperium entwickelt, das in drei starken Kategorien dominiert:

Die Ikonen des Vorratsschranks: Mit Weltmarken wie SPAM® und Skippy® besitzt Hormel Produkte, die jeder kennt und die für enorme Stabilität im Cashflow sorgen. Diese Marken sind krisenresistent und bilden das Fundament des Erfolgs.

Wachstum durch Trends: Hormel hat den Trend zu gesunder Ernährung frühzeitig erkannt. Mit Applegate®, dem Marktführer für Bio-Fleisch, und Wholly® Guacamole bedient der Konzern die steigende Nachfrage nach natürlichen und frischen Lebensmitteln.

Der Snacking-Gigant: Durch die Milliarden-Übernahme von Planters® im Jahr 2021 hat Hormel seine Präsenz im profitablen Snacking-Markt massiv ausgebaut. Zusammen mit Marken wie Corn Nuts® oder Justin’s® positioniert sich das Unternehmen ideal für die Essgewohnheiten der modernen Gesellschaft.

Diese enorme Markenvielfalt ist für uns Investoren das entscheidende Sicherheitsnetz. Wenn eine Sparte durch schwankende Rohstoffpreise unter Druck gerät, fangen die anderen Markensäulen das Ergebnis auf. Es ist genau diese Diversifikation innerhalb des Lebensmittelsektors, die Hormel Foods zu einem so verlässlichen Partner für unser Depot macht.

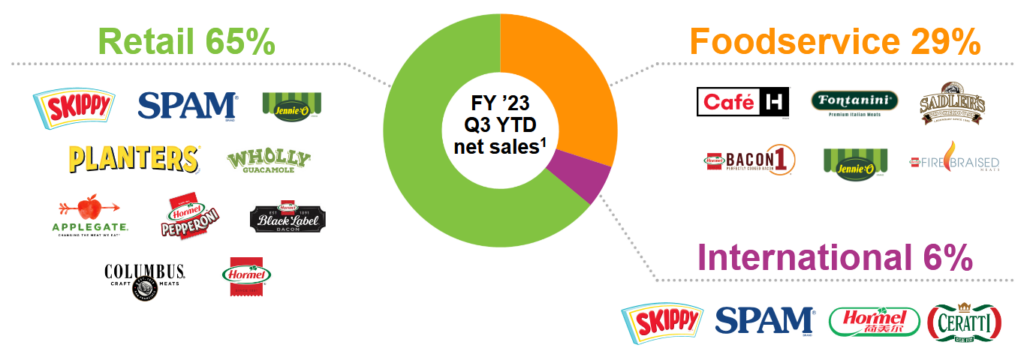

Die drei Säulen des Erfolgs: Woher kommt das Geld?

Ein Blick auf die Umsatzverteilung zeigt die strategische DNA von Hormel Foods. Dabei fällt sofort auf: Das Unternehmen ist ein wahrer Champion auf seinem heimischen Boden, während es gleichzeitig die Fühler in die Welt ausstreckt.

Retail (65 %) – Das Kraftpaket im US-Einzelhandel:

Fast zwei Drittel des Umsatzes stammen aus dem klassischen Supermarktgeschäft – und zwar fast ausschließlich auf dem US-Heimatmarkt. Hier begegnen uns die „Stars“ wie SKIPPY®, SPAM® oder PLANTERS®. Diese Marken sind in den USA so tief verwurzelt, dass sie Hormel eine enorme Preismacht verleihen. Für uns Investoren bedeutet dieser Fokus auf den heimischen Retail-Markt eine enorme Sicherheit gegenüber globalen Krisen.

Foodservice (29 %) – Der Profi-Partner für US-Gastronomie:

Fast jeder dritte Dollar wird in Profi-Küchen verdient – auch hier liegt der Schwerpunkt klar auf Nordamerika. Hormel ist der „Problemlöser“ für US-Restaurants und Kantinen: In Zeiten von Personalmangel liefert der Konzern „Labor-Saving Solutions“ – also Produkte, die bereits perfekt vorbereitet sind (wie BACON 1™ oder FIRE BRAISED™ Fleisch). Das spart den Gastronomen Zeit und macht Hormel zum unverzichtbaren Partner der US-Systemgastronomie.

International (6 %) – Die globale Wachstums-Pipeline:

Hier bündelt Hormel alle Aktivitäten außerhalb des nordamerikanischen Heimatmarktes. Auch wenn die 6 % aktuell noch klein wirken, steckt hier die langfristige Fantasie. Hormel baut lokale Präsenzen auf – vor allem in China, Brasilien (durch die Marke CERATTI®) und Südostasien. Ziel ist es, das westliche Marken-Know-how auf die wachsenden Mittelschichten weltweit zu übertragen.

Warum uns diese „Home-Bias“ als Investoren beruhigt

Die starke Konzentration auf den stabilen US-Markt (94 % des Gesamtgeschäfts) bietet einen massiven Schutzwall gegen extreme Währungsschwankungen und politische Unsicherheiten in Übersee. Hormel Foods nutzt seine dominierende Stellung zu Hause als „Cash-Maschine“, um die weltweite Expansion und unsere Dividenden zu finanzieren.

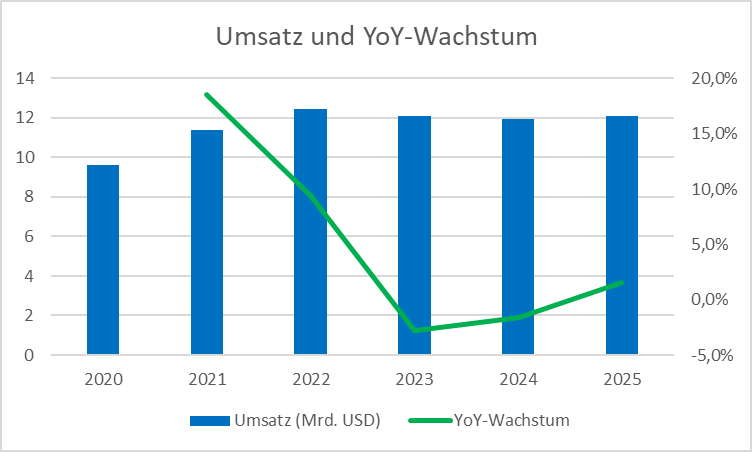

Umsatz-Check: Wie der Planters-Deal Hormel auf ein neues Level hob

Der „Planters-Effekt“ (2021): Der massive Umsatzanstieg um fast 20 % im Jahr 2021 markiert den Wandel zum „Snacking-Giganten“. Hormel hat sich hier erfolgreich neue Marktanteile im Bereich der Nüsse und herzhaften Snacks gesichert.

Stabilität auf hohem Niveau: Nach dem Rekordjahr 2022 (getrieben durch Preisanpassungen infolge der Inflation) hat sich der Umsatz stabil oberhalb der 12-Milliarden-Dollar-Marke eingependelt.

Ausblick 2026: Für das kommende Geschäftsjahr 2026 zeigt sich das Management optimistisch und prognostiziert einen weiteren Anstieg der Nettoumsätze auf 12,2 bis 12,5 Milliarden US-Dollar.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

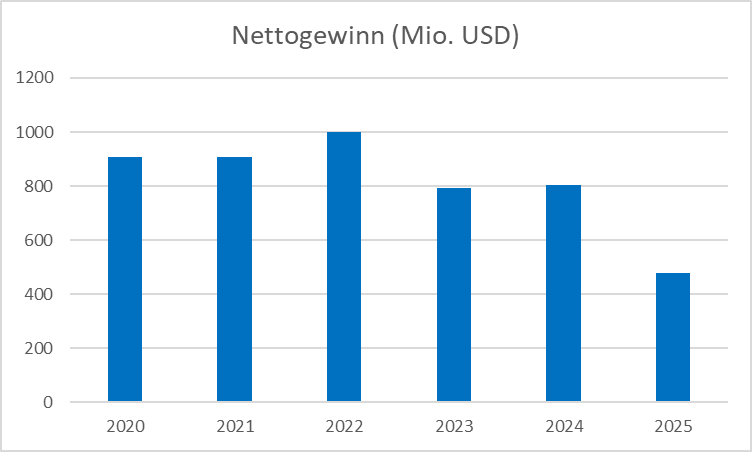

Hormel Foods Ertrags-Check: Solide Gewinne als Basis für deine Dividende

Hormel Foods hat über Jahre hinweg eine beeindruckende Gewinnmaschine bewiesen. Besonders das Jahr 2022 sticht mit der Rekordmarke von einer Milliarde US-Dollar Nettogewinn hervor. Der Rückgang im Jahr 2025 ist primär auf strategische Abschreibungen und Anpassungen im internationalen Segment zurückzuführen und spiegelt nicht das operative Tagesgeschäft wider.

Bereinigt um diese Sondereffekte bleibt die Ertragskraft hoch. Für uns als Dividenden-Investoren ist wichtig: Trotz der optisch niedrigeren Gewinne im Jahr 2025 deckt der operative Cashflow die Ausschüttungen weiterhin solide ab. Hormel nutzt solche Phasen der Transformation oft, um schlanker und effizienter für den nächsten Wachstumszyklus zu werden.

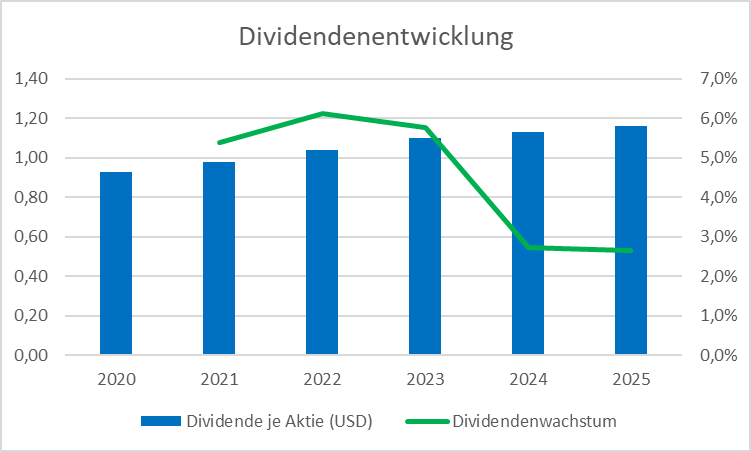

Ein wahrer Dividendenkönig: 60 Jahre Zuverlässigkeit

Für uns Einkommensinvestoren ist Beständigkeit das höchste Gut – und hier liefert Hormel Foods eine Performance ab, die in der Welt der Aktien ihresgleichen sucht. Wie du in der Grafik sehen kannst, kennt die Dividende je Aktie seit Jahren nur eine Richtung: nach oben.

Die Fakten, die das Herz höher schlagen lassen:

60 Jahre Steigerungen in Folge: Hormel Foods gehört zum exklusiven Club der Dividendenkönige. Das bedeutet, egal ob Wirtschaftskrisen, Pandemien oder Inflation – das Unternehmen hat seine Ausschüttung sechs Jahrzehnte lang jedes Jahr erhöht.

Stetiges Wachstum: Auch wenn sich das Dividendenwachstum (die grüne Linie in der Grafik) zuletzt etwas normalisiert hat und nun bei soliden 2,7 % liegt, ist die Basis extrem stabil. In den Jahren zuvor konnten wir uns sogar über Steigerungen im mittleren einstelligen Bereich freuen.

Sicherheit durch Substanz: Diese Verlässlichkeit ist kein Zufall. Die starken Marken und die dominante Stellung im US-Markt spülen so viel Cash in die Kassen, dass die Dividende auch in Jahren großer Investitionen (wie dem Planters-Deal) sicher finanziert bleibt.

Wo Licht ist, ist auch Schatten: Die Risiken bei Hormel Foods

Trotz der beeindruckenden Historie dürfen wir als Investoren die Augen nicht vor den Risiken verschließen. Hormel Foods befindet sich aktuell in einer Phase des Umbruchs, die einige Unsicherheiten mit sich bringt:

Die Rohstoff-Falle:

Als Lebensmittelproduzent ist Hormel extrem abhängig von den Preisen für Schweinefleisch, Truthahn und Nüsse. Besonders die Vogelgrippe hat in den letzten Jahren die Truthahn-Sparte (Jennie-O) immer wieder belastet und die Produktion ausgebremst. Schwankende Rohstoffpreise können die Margen schneller unter Druck setzen, als Hormel die Preise im Supermarkt erhöhen kann.

Abhängigkeit vom US-Markt:

Mit einem Umsatzanteil von rund 94 % in Nordamerika ist das Unternehmen klumpenartig auf eine Region fokussiert. Politische Änderungen, wirtschaftliche Abschwünge in den USA oder eine Sättigung des dortigen Marktes treffen Hormel deutlich härter als globaler aufgestellte Konkurrenten wie Nestlé oder PepsiCo.

Die „Transformation-Hürde“:

Das neue Betriebsmodell „Go Forward“ soll den Konzern agiler machen, kostet aber erst einmal Geld und Zeit. Wie wir am Nettogewinn 2025 gesehen haben, führen strategische Abschreibungen im internationalen Geschäft zu Unruhe bei den Anlegern. Die Integration großer Zukäufe wie Planters® muss sich langfristig erst noch als dauerhafter Renditebringer beweisen.

Änderung der Essgewohnheiten:

Der Trend geht weltweit zu weniger Fleisch und mehr pflanzlichen Alternativen. Hormel steuert hier zwar mit Marken wie Applegate oder Happy Little Plants gegen, doch der Kern des Geschäfts bleibt tierisches Protein. Sollte sich der gesellschaftliche Wandel beschleunigen, könnte das traditionelle Kerngeschäft (wie SPAM® oder Bacon) unter Druck geraten.

Meine Einschätzung dazu:

Diese Risiken sind der Grund, warum die Aktie zuletzt nicht mehr nur steil nach oben gelaufen ist. Aber: Hormel hat in 135 Jahren bewiesen, dass sie sich anpassen können. Für uns langfristige Investoren ist wichtig zu beobachten, wie effizient das Management die Kosten im Griff behält und ob die Expansion im Snacking-Bereich die Fleisch-Volatilität weiter ausgleichen kann.

Die Zukunft im Blick: Wo liegen die Chancen für Hormel Foods?

Hormel ist weit mehr als nur „Dosenfleisch“. Das Unternehmen nutzt seine starke Basis, um in moderne, hochprofitable Märkte vorzustoßen:

Der Snacking-Boom:

Mit der Übernahme von Planters® ist Hormel über Nacht zu einem Giganten im Snacking-Markt geworden. Nüsse und gesunde Snacks sind ein globaler Megatrend. Da diese Produkte eine hohe Gewinnspanne haben und oft spontan gekauft werden, bieten sie ein enormes Potenzial, die Profitabilität des gesamten Konzerns zu steigern.

Wachstum durch „Convenience“:

Zeitmangel ist ein Dauerbrenner. Hormels Fokus auf vorgegarte und servierfertige Produkte (sowohl für uns Endverbraucher als auch für die Gastronomie) trifft den Nerv der Zeit. Wer im Restaurant oder zu Hause Zeit spart, ist bereit, mehr zu zahlen – das ist die perfekte Steilvorlage für steigende Margen.

Unentdecktes Potenzial im Ausland:

Aktuell kommen nur 6 % des Umsatzes aus dem Ausland. Das klingt wenig, ist aber eine riesige Chance! Wenn es Hormel gelingt, Marken wie SKIPPY® oder ihre Guacamole-Produkte in Asien und Lateinamerika noch fester zu etablieren, könnte das internationales Geschäft in den nächsten Jahren zum wichtigsten Wachstumsmotor werden.

Fokus auf Premium-Proteine:

Hormel setzt konsequent auf hochwertige Marken wie Applegate® (Bio) oder Columbus® (Premium-Feinkost). Da immer mehr Konsumenten auf Qualität und Herkunft achten, kann sich Hormel hier deutlich vom billigen Massenmarkt abheben und kaufkräftige Zielgruppen binden.

Mein Fazit zu den Chancen:

Hormel Foods verwandelt sich gerade von einem Fleischverarbeiter in einen modernen Marken-Konzern. Wer darauf setzt, dass Menschen auch in Zukunft wenig Zeit zum Kochen haben, aber Wert auf Markenqualität und Proteine legen, findet hier ein Unternehmen, das genau diese Bedürfnisse bedient.

Meine Gründe für das Investment in Hormel Foods

Oft werde ich gefragt, warum ich gerade auf ein Unternehmen wie Hormel Foods setze. Die Antwort liegt für mich in einer Kombination aus eiserner Disziplin, antizyklischem Handeln und der Konzentration auf das Wesentliche. Hier sind meine vier Hauptgründe:

Die Magie der 60 Jahre:

Ein Unternehmen, das seit sechs Jahrzehnten – ohne Unterbrechung – jedes Jahr die Dividende erhöht, hat meinen tiefsten Respekt. Als Dividenden-König hat Hormel Foods bewiesen, dass es jede Krise (Ölkrisen, Dotcom-Blase, Finanzkrise, Pandemie) nicht nur übersteht, sondern gestärkt daraus hervorgeht. Das ist die Art von Zuverlässigkeit, die ich für mein langfristiges Vermögen suche.

Antizyklisches Handeln:

Zum Zeitpunkt meines Kaufs waren Basiskonsumgüter am Markt eher „unsexy“. Alle Welt schaute auf Wachstumsstorys, während die stabilen Cashflow-Maschinen links liegen gelassen wurden. Genau das war meine Chance! Ich kaufe Qualität am liebsten dann, wenn die Masse gerade wegsieht – denn im Einkauf liegt der Gewinn.

Das zeitlose Geschäftsmodell:

Es klingt simpel, ist aber eine der stärksten Investment-Thesen überhaupt: Gegessen und getrunken wird immer. Egal wie sich die Welt technologisch verändert, der Hunger bleibt. Hormel liefert die Proteine und Snacks für den Alltag, und das macht das Geschäftsmodell krisenfest und berechenbar.

Attraktive Dividendenrendite:

Durch meinen Einstiegszeitpunkt konnte ich mir eine Dividendenrendite sichern, die im historischen Vergleich sehr attraktiv ist. In Kombination mit den jährlichen Steigerungen wird daraus über die Jahre ein mächtiger Zinseszins-Effekt, der mein passives Einkommen Monat für Monat wachsen lässt.

Das Fazit: Hormel Foods – Qualität, die man schmecken (und im Depot spüren) kann

Hormel Foods ist der Inbegriff eines defensiven Dauerläufers. Während andere Unternehmen nach dem nächsten großen Hype jagen, überzeugt dieser Dividendenkönig seit über 60 Jahren durch Beständigkeit, Markenstärke und kluge strategische Anpassungen.

Kurz & Knapp:

Stabilität: Ein krisenfestes Geschäftsmodell in der Lebensmittelbranche.

Wachstum: Fokus auf margenstarke Snacks und effiziente Gastro-Lösungen.

Einkommen: Eine Dividendenhistorie, die weltweit ihresgleichen sucht.

Für mich bleibt Hormel Foods ein absoluter Basiswert für jedes Einkommensdepot. Wer auf „langweilige“ Qualität setzt und Zeit für sich arbeiten lässt, wird hier langfristig belohnt.

Vielen Dank fürs Lesen! Wie denkt ihr über PepsiCo – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

hormel foods.com (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

Investoren Bericht (Investor Relations)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.