In der heutigen Unternehmensvorstellung werfen wir einen Blick auf einen weiteren stabilen Wert aus dem Bereich der Basiskonsumgüter: Flowers Foods. Während viele Anleger bei US-Lebensmitteln zuerst an Getränke oder Snacks denken, deckt Flowers Foods ein absolutes Grundnahrungsmittel ab – das tägliche Brot. Warum das Unternehmen für defensiv orientierte Depots interessant sein kann, schauen wir uns jetzt genauer an.

Historie und Marktposition: Vom Familienbetrieb zum Branchenriesen

Flowers Foods wurde 1919 in Georgia gegründet und hat sich seither zum zweitgrößten Produzenten von verpackten Backwaren in den USA entwickelt. Mit über 40 Bäckereien beliefert das Unternehmen fast 85 % der US-Bevölkerung. Das Geschäftsmodell gilt als weitgehend krisenresistent, da Brot und Backwaren unabhängig von der wirtschaftlichen Lage konsumiert werden.

| Datum | 05.05.2026 |

| Land | USA |

| Branche | Basiskonsumgüter |

| ISIN | US3434981011 |

| Mitarbeiter | 10.300 |

| Marktkapitalisierung | 1,763 Mrd. US-Dollar |

| Persönliche Dividendenrendite nach Quellensteuer | 9,67% |

| Dividende im Jahr | 4 |

| Dividendensteigerung seit | 0 Jahren |

| Keine Dividendensenkung seit | 0 Jahren |

| ⌀ Steigerung 5 Jahre | 4,15 % |

| ⌀ Steigerung 10 Jahre | 4,96 % |

| Steigerung erwartet | -31,63 % |

Flowers Foods: Ein Portfolio für jeden Geschmack

Quelle: Flowers Food Brands

Ein wesentlicher Pfeiler für den Erfolg von Flowers Foods ist die gezielte Markenvielfalt. Das Unternehmen setzt nicht nur auf Masse, sondern auf starke Marken, die unterschiedliche Konsumentenbedürfnisse abdecken – von traditionellen Klassikern bis hin zu modernen Gesundheitstrends.

Strategische Markenausrichtung

Das Sortiment ist so strukturiert, dass es nahezu jeden Bereich des Backwarenregals besetzt. Dabei stehen vor allem die „Top-Marken“ im Fokus, die landesweit eine führende Rolle einnehmen:

Nature’s Own: Als Amerikas meistverkaufte Brotmarke verzichtet sie konsequent auf künstliche Konservierungsstoffe und Farbstoffe.

Dave’s Killer Bread: Diese Marke ist die Nummer 1 im Bereich der organischen Brote in den USA. Sie bedient die wachsende Nachfrage nach protein- und ballaststoffreichen Vollkornprodukten in Bio-Qualität.

Canyon Bakehouse: Mit dieser Marke deckt Flowers Foods das Segment der glutenfreien Ernährung ab und bietet Produkte an, die frei von Milchprodukten, Nüssen und Soja sind.

Wonder: Ein echtes Urgestein im US-Supermarkt, das für klassische, weiche Brotsorten steht und Generationen von Amerikanern bekannt ist.

Ergänzung durch Snacks und Spezialitäten

Neben Brot umfasst das Portfolio auch süße Backwaren und Snacks. Marken wie Tastykake (seit 1914) oder Mrs. Freshley’s sorgen dafür, dass Flowers Foods auch im Bereich der Impulskäufe und Vending-Automaten stark vertreten ist. Neuere Partnerschaften mit Marken wie Simple Mills erweitern das Angebot zudem um gesündere Alternativen bei Crackern und Keksen.

Durch diese breite Aufstellung ist das Unternehmen weniger anfällig für wechselnde Ernährungstrends, da es für fast jede Nische – ob Bio, glutenfrei oder klassisch – eine passende Lösung bietet.

Das Geschäftsmodell: Effizienz durch direkte Logistik

Der Erfolg von Flowers Foods basiert nicht allein auf den Marken, sondern maßgeblich auf der Art und Weise, wie die Produkte den Handel erreichen. Das Unternehmen setzt hierbei auf ein Modell, das maximale Frische bei gleichzeitiger Kostenkontrolle ermöglicht.

Produktion und Skalierbarkeit

Flowers Foods betreibt ein Netzwerk von über 40 hochautomatisierten Bäckereien in den USA. Diese regionale Verteilung ist entscheidend, da Backwaren aufgrund ihrer begrenzten Haltbarkeit kurze Transportwege erfordern. Durch die Übernahme lokaler Bäckereien hat das Unternehmen seine Kapazitäten stetig erweitert und kann so landesweit einheitliche Qualitätsstandards garantieren.

Das Direct-Store-Delivery (DSD) System

Ein Kernstück des Modells ist das System der direkten Filialbelieferung. Im Gegensatz zu vielen anderen Lebensmittelherstellern, die ihre Waren an zentrale Lagerhäuser der Supermärkte liefern, bringt Flowers Foods die Ware direkt in das Regal der einzelnen Filiale.

Unabhängige Partner: Ein Großteil des Vertriebs wird über ein Netz von unabhängigen Distributoren abgewickelt. Diese Unternehmer kaufen die Vertriebsrechte für ein bestimmtes Gebiet und sind eigenverantwortlich für die Belieferung und die Regalpflege vor Ort zuständig.

Regalmanagement: Da die Distributoren direkt am Umsatz beteiligt sind, haben sie ein hohes Interesse daran, dass das Brot optimal platziert ist und keine Fehlbestände entstehen.

Diversifizierung der Absatzkanäle

Flowers Foods verlässt sich nicht nur auf den klassischen Lebensmitteleinzelmarkt. Das Geschäft ist in zwei Hauptsegmente unterteilt:

Einzelhandel (Retail): Der Verkauf von Markenprodukten an Supermärkte, Discounter und Drogerien. Hier erzielt das Unternehmen durch seine starken Marken (wie Nature’s Own) die höchsten Margen.

Gastronomie (Foodservice): Belieferung von Fast-Food-Ketten, Restaurants, Schulen und Krankenhäusern. Auch wenn die Marken hier für den Endverbraucher oft nicht sichtbar sind, sorgt dieser Bereich für eine hohe Grundauslastung der Produktionsanlagen.

Strategische Akquisitionen

Ein wesentlicher Teil des Geschäftsmodells ist das „Buy-and-Build“-Prinzip. Flowers Foods identifiziert erfolgreiche Nischenmarken (wie Dave’s Killer Bread im Bio-Bereich) und integriert sie in sein bestehendes, mächtiges Logistiknetzwerk. Dadurch können Marken, die zuvor nur regional erfolgreich waren, innerhalb kürzester Zeit landesweit ausgerollt werden.

Finanzielle Entwicklung: Stabiles Wachstum in einem herausfordernden Marktumfeld

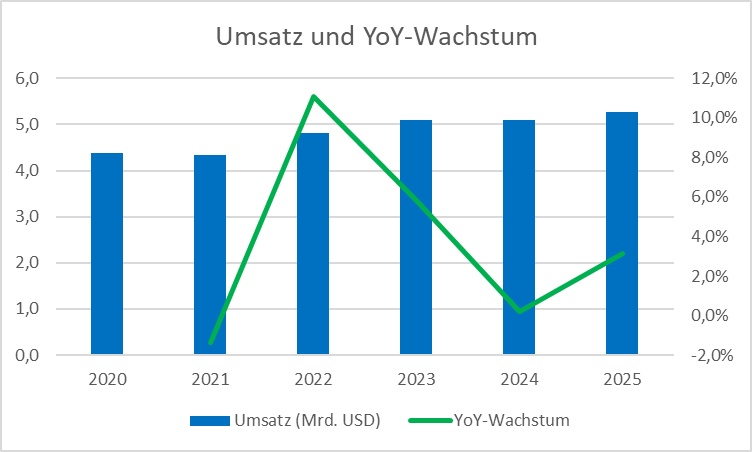

Ein Blick auf die aktuelle Umsatzentwicklung von Flowers Foods verdeutlicht die Beständigkeit des Geschäftsmodells, zeigt aber auch die Auswirkungen der jüngsten wirtschaftlichen Rahmenbedingungen.

Die Zahlen im Kontext

Wie die Grafik zeigt, konnte das Unternehmen seinen Umsatz von ca. 4,4 Mrd. USD im Jahr 2020 auf rund 5,3 Mrd. USD im Jahr 2025 steigern. Besonders auffällig ist der Wachstumssprung im Jahr 2022 (+11,0 %), der vor allem durch Preisanpassungen als Reaktion auf die weltweit gestiegenen Rohstoff- und Energiekosten getrieben wurde.

Wichtige Erkenntnisse aus den Daten:

Wachstum durch Zukäufe: Das Umsatzplus im Jahr 2025 resultiert maßgeblich aus der erfolgreichen Integration von Simple Mills. Diese Akquisition trug entscheidend zum Wachstum bei und hilft dabei, Volumenrückgänge im klassischen Brotsegment auszugleichen.

Kalendereffekte: Das starke Abschneiden im Jahr 2025 wurde zusätzlich durch eine 53. Kalenderwoche im Geschäftsjahr begünstigt, die schätzungsweise 70 bis 80 Mio. USD zum Gesamtumsatz beisteuerte.

Normalisierung des Wachstums: Nach den volatilen Jahren der Pandemie und der anschließenden Inflationsphase hat sich das organische Wachstum zuletzt stabilisiert. Flowers Foods konzentriert sich nun verstärkt darauf, durch margenstarke Premium-Marken wie Dave’s Killer Bread die Profitabilität weiter zu steigern.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

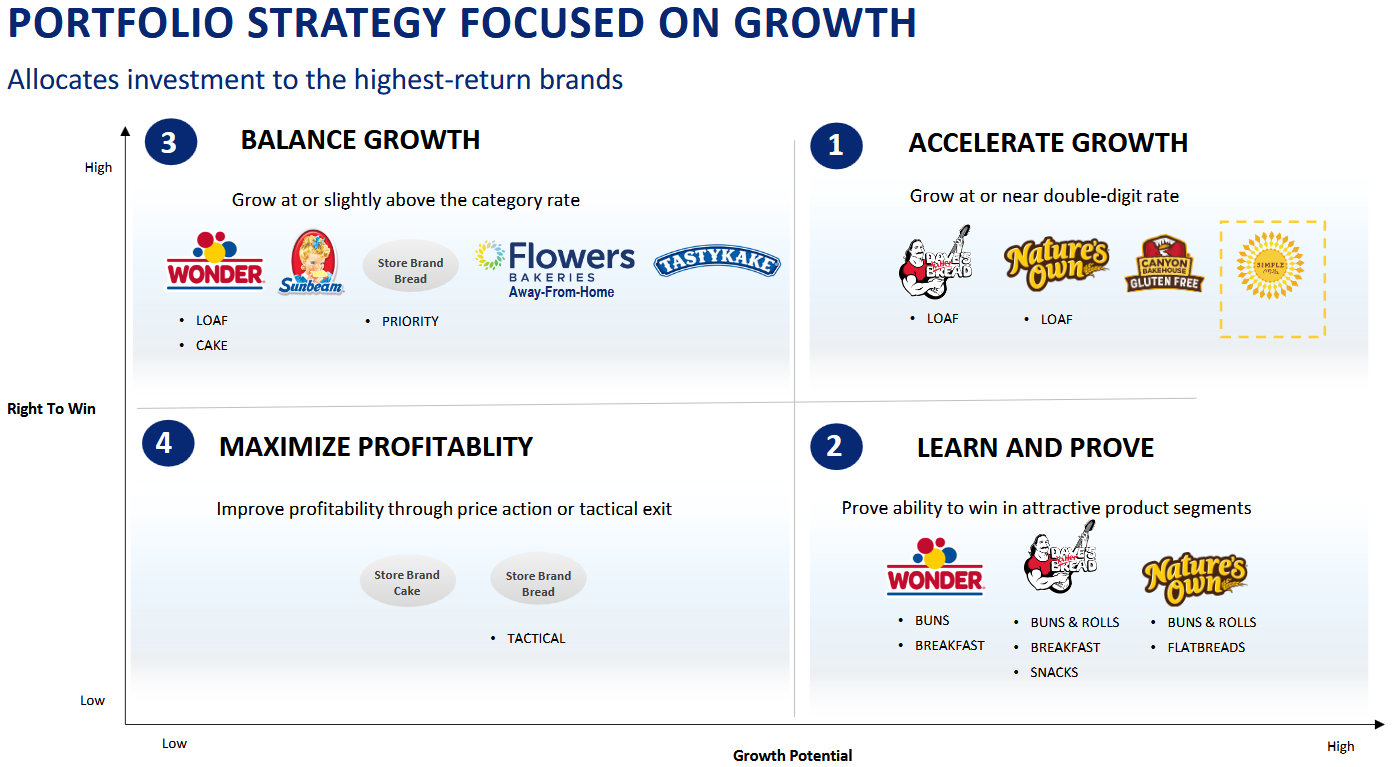

Strategische Portfoliosteuerung: Fokus auf Rendite und Wachstum

Quelle: Flowers Food Investorenpräsentation

Um langfristig profitabel zu bleiben, unterteilt Flowers Foods sein Markenportfolio in vier strategische Quadranten. Diese Grafik verdeutlicht, wie das Unternehmen seine Investitionen priorisiert:

Wachstumstreiber (Accelerate Growth): Marken wie Dave’s Killer Bread, Nature’s Own und Canyon Bakehouse stehen im Fokus. Hier strebt das Unternehmen zweistellige Wachstumsraten an, da diese Premium-Segmente (Bio, glutenfrei) besonders gefragt sind.

Stabilitätsanker (Balance Growth): Klassiker wie Wonder oder Tastykake sorgen für ein solides Grundrauschen. Sie wachsen moderat mit dem Markt und liefern den notwendigen Cashflow.

Profitabilitäts-Maximierung: Bei margenschwächeren Produkten (z. B. einfache Handelsmarken-Brote) steht nicht das Wachstum, sondern die Effizienz im Vordergrund. Hier wird notfalls auch das Sortiment gestrafft, um die Gesamtprofitabilität nicht zu gefährden.

Innovations-Labor (Learn and Prove): In diesem Quadranten testet Flowers Foods das Potenzial seiner Top-Marken in neuen Kategorien. Es geht darum zu beweisen, dass Marken wie Nature’s Own oder Dave’s Killer Bread auch außerhalb des klassischen Brotregals funktionieren – zum Beispiel bei Buns & Rolls (Brötchen), Frühstücksprodukten oder Snacks.

Das Ziel: Man nutzt die enorme Bekanntheit der Marken, um in attraktive, oft margenstärkere Segmente vorzustoßen.

Die Strategie: Erst wenn eine Marke in diesen neuen Bereichen ihre Durchsetzungskraft bewiesen hat, wandert sie in den Quadranten „Accelerate Growth“ und erhält höhere Investitionsbudgets für den nationalen Roll-out.

Diese gezielte Allokation des Kapitals zeigt, dass das Management sehr diszipliniert vorgeht, um den Shareholder Value langfristig zu steigern.

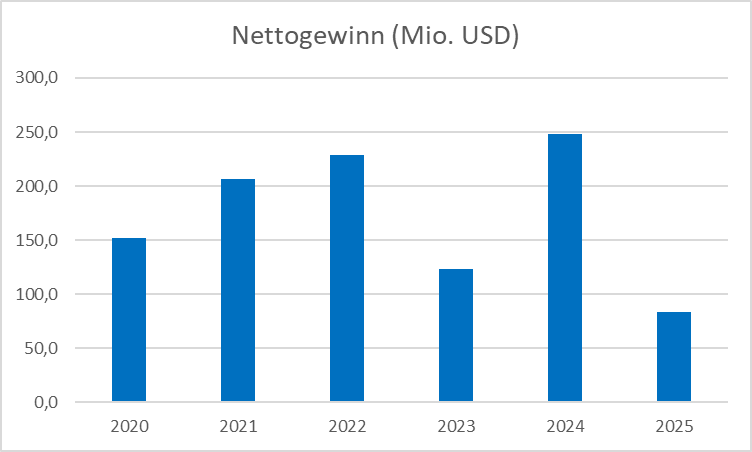

Ertragslage: Ein Blick hinter die Kulissen des Nettogewinns

Die Grafik zum Nettogewinn zeigt auf den ersten Blick ein volatiles Bild, das einer genaueren Analyse bedarf. Während der Umsatz kontinuierlich wächst, war die Gewinnentwicklung in den letzten Jahren von verschiedenen Sondereffekten geprägt.

Analyse der Gewinnentwicklung:

Operative Stärke bis 2022: Bis zum Jahr 2022 konnte Flowers Foods den Gewinn stetig steigern. Das Unternehmen profitierte hierbei von einer starken Nachfrage und der Fähigkeit, gestiegene Kosten erfolgreich an den Markt weiterzugeben.

Die Erholung in 2024: Nach einem schwächeren Jahr 2023 markiert 2024 mit rund 248 Mio. USD einen vorläufigen Höchststand. Dieser deutliche Sprung resultierte vor allem aus niedrigeren Kosten für Rechtsstreitigkeiten sowie einer Entspannung bei den Rohstoffpreisen.

Der Sondereffekt 2025: Der optische Rückgang auf 83,8 Mio. USD im Jahr 2025 ist kein Zeichen operativer Schwäche, sondern primär auf eine einmalige, nicht zahlungswirksame Abschreibung (Impairment) auf immaterielle Vermögenswerte zurückzuführen. Ohne diesen buchhalterischen Effekt läge das Ergebnis auf einem deutlich stabileren Niveau.

Was bedeutet das für Anleger?

Trotz dieser Schwankungen im berichteten Gewinn bleibt die Cashflow-Generierung des Unternehmens robust. Mit einem operativen Cashflow von über 446 Mio. USD im Jahr 2025 ist die Basis für die verlässliche Dividendenzahlung weiterhin voll intakt. Für langfristige Investoren ist daher die bereinigte Ertragskraft entscheidender als die durch Einmaleffekte geprägten Nettogewinn-Zahlen.

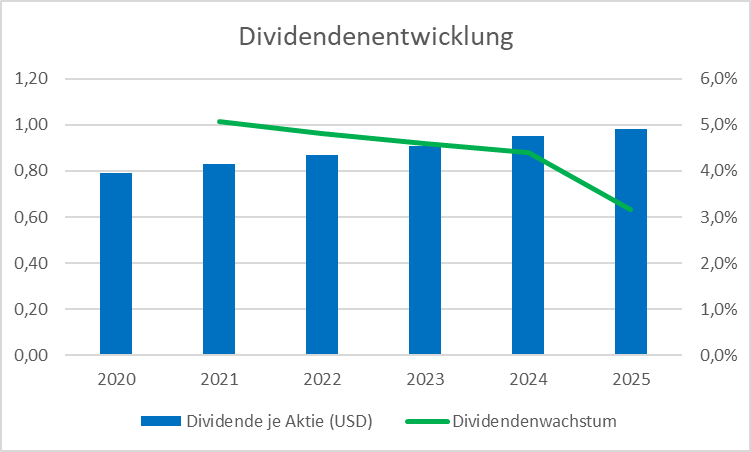

Dividendenentwicklung: Verlässlichkeit als Kernversprechen

Für viele Anleger ist Flowers Foods vor allem aufgrund seiner aktionärsfreundlichen Ausschüttungspolitik interessant. Wie die Grafik verdeutlicht, konnte das Unternehmen die Dividende je Aktie über den gesamten Zeitraum von 2020 bis 2025 Jahr für Jahr steigern.

Kontinuität vor Wachstumsgeschwindigkeit

Die Darstellung zeigt eine sehr stetige Treppe nach oben – von 0,79 USD im Jahr 2020 auf 0,98 USD pro Aktie im Jahr 2025. Zwar hat sich das prozentuale Dividendenwachstum (die grüne Linie) in den letzten Jahren leicht abgeschwächt, doch die Zuverlässigkeit der Steigerungen bleibt beeindruckend.

Wichtige Eckpunkte der Dividende:

Lange Historie: Flowers Foods zahlt seit über zwei Jahrzehnten ununterbrochen eine Dividende. Dies unterstreicht die Stabilität des Geschäftsmodells, das auch in wirtschaftlich volatilen Zeiten ausreichend Cashflow generiert.

Aktuelle Rendite: Durch den jüngsten Kursrückgang der Aktie ist die Dividendenrendite auf ein historisch sehr hohes Niveau gestiegen. Das macht den Wert besonders für Einkommensinvestoren attraktiv, die auf der Suche nach überdurchschnittlichen Ausschüttungen sind.

Sicherheit der Zahlung: Trotz der Schwankungen beim Nettogewinn (bedingt durch Sondereffekte) wird die Dividende durch den starken operativen Cashflow gedeckt. Für das Jahr 2025 lag dieser bei über 440 Mio. USD, was der Geschäftsführung den notwendigen Spielraum für die jüngste Erhöhung gab.

Risiken und Herausforderungen: Gegenwind im Backwarenregal

Trotz der starken Marktstellung und der attraktiven Dividende gibt es Faktoren, die das Wachstum und die Profitabilität von Flowers Foods bremsen könnten:

Rohstoffpreise und Margendruck

Das Geschäft von Flowers Foods ist extrem abhängig von den Preisen für Weizen, Energie und Logistik. Da Brot ein preisrezeptives Produkt ist, können drastische Kostensteigerungen nicht immer sofort oder vollständig an die Kunden weitergegeben werden. Dies kann phasenweise zu einem Druck auf die Gewinnmargen führen.

Wettbewerb durch Eigenmarken

In Zeiten hoher Inflation greifen Konsumenten vermehrt zu den günstigeren Handelsmarken (Store Brands) der Supermärkte. Da Flowers Foods vor allem mit seinen Premium-Marken (wie Nature’s Own oder Dave’s Killer Bread) Geld verdient, ist der Konkurrenzkampf um den Platz im Einkaufskorb der preisbewussten Käufer eine dauerhafte Herausforderung.

Wandel der Ernährungsgewohnheiten

Der Trend zu einer kohlenhydratarmen Ernährung (Low Carb) oder der Verzicht auf Gluten betrifft das Kernsegment des Unternehmens. Flowers Foods muss ständig in Innovationen investieren – wie durch die Marke Canyon Bakehouse –, um nicht den Anschluss an gesundheitsbewusste Käuferschichten zu verlieren.

Rechtliche Risiken im Vertriebssystem

Das Modell der unabhängigen Distributoren ist ein effizientes Logistik-Werkzeug, steht aber in den USA immer wieder im Fokus von Arbeitsrechtsprozessen. Es geht dabei um die Frage, ob diese Partner wirklich als selbstständige Unternehmer oder faktisch als Angestellte einzustufen sind. Solche Rechtsstreitigkeiten haben in der Vergangenheit bereits zu millionenschweren Rückstellungen geführt.

Einmaleffekte und Kalenderbesonderheiten

Wie wir bei der Gewinnentwicklung gesehen haben, können buchhalterische Abschreibungen (wie das Impairment 2025) das berichtete Ergebnis massiv belasten. Zudem führen Besonderheiten wie das „53-Wochen-Jahr“ dazu, dass die darauffolgenden Jahre im direkten Vergleich oft schwächer aussehen, was kurzfristig für Unruhe am Aktienmarkt sorgen kann.

Chancen und Potenziale: Woher kommt das künftige Wachstum?

Trotz der genannten Herausforderungen gibt es gute Gründe, warum Flowers Foods für die Zukunft gut aufgestellt ist. Das Unternehmen ruht sich nicht auf seinen Traditionsmarken aus, sondern setzt gezielt auf moderne Markttrends:

Ausbau des Premium-Segments

Mit Marken wie Dave’s Killer Bread besetzt Flowers Foods das margenstarke Bio-Segment. Da immer mehr Konsumenten bereit sind, für gesündere und proteinreiche Produkte einen Aufpreis zu zahlen, bietet dieser Bereich erhebliches Potenzial, um die Gesamtmarge des Unternehmens zu steigern.

Erschließung neuer Kategorien (Adjacent Categories)

Wie wir in der Markenstrategie gesehen haben, wächst Flowers Foods über das klassische Brotregal hinaus. Der Vorstoß in Bereiche wie Snacks (durch Simple Mills), Frühstücksgebäck und Brötchen ermöglicht es dem Unternehmen, neue Verzehranlässe zu besetzen und die Abhängigkeit vom reinen Brotgeschäft zu verringern.

Effizienz durch Digitalisierung

Flowers Foods investiert massiv in die Modernisierung seiner Bäckereien und Lieferketten. Durch den Einsatz von Datenanalysen im Direct-Store-Delivery (DSD) System kann die Warenverfügbarkeit optimiert und Retouren (altbackenes Brot) minimiert werden, was sich direkt positiv auf das Ergebnis auswirkt.

Konsolidierung des Marktes

Die Backwarenbranche in den USA ist immer noch fragmentiert. Flowers Foods verfügt über eine starke Bilanz und den notwendigen Cashflow, um weiterhin attraktive regionale Akteure oder innovative Nischenmarken aufzukaufen und in sein landesweites Vertriebsnetz zu integrieren.

Meine Gründe für das Investment in Flowers Food

Nachdem wir uns die Marken, das Geschäftsmodell und die nackten Zahlen angesehen haben, möchte ich meine persönlichen Beweggründe für ein Investment in Flowers Foods zusammenfassen. Für mich ist die Aktie aus drei wesentlichen Gründen eine interessante Depotergänzung:

Attraktive Dividende als Einkommensquelle

Der aktuell deutlich zurückgekommene Aktienkurs hat die Dividendenrendite in den zweistelligen Bereich katapultiert. Da Flowers Foods eine lange Historie bei seiner Ausschüttung vorweisen kann und der operative Cashflow die Zahlungen weiterhin deckt, sehe ich hier eine außergewöhnliche Chance für Cashflow-orientierte Anleger. Man wird hier für das Warten auf die Kurserholung fürstlich bezahlt.

Krisenresistentes Geschäftsmodell mit Grundnahrungsmitteln

Egal wie sich die Konjunktur entwickelt: Gegessen wird immer. Die Produkte von Flowers Foods gehören für mich zur Basisversorgung. Brot, Brötchen und Snacks sind essentielle Grundnahrungsmittel, auf die Konsumenten auch in wirtschaftlich schwierigen Zeiten kaum verzichten. Diese fundamentale Nachfrage verleiht dem Unternehmen eine enorme Stabilität und macht es zu einem klassischen „Defensiv-Anker“.

Überwiegen der Chancen für einen Turnaround

Natürlich gibt es Herausforderungen durch Rohstoffpreise und buchhalterische Sondereffekte, doch für mich überwiegen die Chancen deutlich. Die starke Positionierung im Bio- und Gesundheitssegment sowie die Expansion in den Snack-Markt bieten substanzielles Wachstumspotenzial.

Fazit: Substanz trifft auf attraktive Renditechance

Flowers Foods präsentiert sich als ein klassisches Unternehmen der „Old Economy“, das durch Beständigkeit und eine starke Marktposition im US-Backwarenmarkt überzeugt. Trotz der jüngsten bilanziellen Sondereffekte, die den Nettogewinn optisch belastet haben, bleibt der Kern des Unternehmens – die Produktion und der Vertrieb von täglichen Grundnahrungsmitteln – absolut intakt.

Die Kombination aus einer über Jahrzehnte gewachsenen Markenwelt und einem hocheffizienten Logistiksystem bildet einen stabilen Schutzwall gegen den Wettbewerb. Während das Management die Weichen für die Zukunft stellt, indem es verstärkt auf Wachstumsfelder wie Bio-Produkte und gesunde Snacks setzt, können Anleger von der aktuell historisch hohen Dividendenrendite profitieren.

Für Investoren, die Wert auf reale Sachwerte, krisenfeste Produkte und einen kontinuierlichen Cashflow legen, ist Flowers Foods gerade auf dem aktuellen Kursniveau einen genaueren Blick wert. Es ist vielleicht kein Wert für das schnelle Depot-Feuerwerk, aber ein solider Baustein für alle, die auf die langfristige Kraft von Qualitätsaktien aus dem Basiskonsum-Sektor setzen.

Vielen Dank fürs Lesen! Wie denkt ihr über PepsiCo – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

flowersfood.com (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

Finanzen.net (Marktdaten & Analystenschätzungenn)

investing.com (Hintergrundinformationen)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.