Hallo und willkommen zurück bei Aktienchronik! Heute widmen wir uns einem Unternehmen, dessen Arbeit du fast täglich liest, ohne es zu merken: RWS Holdings. Ob es die Bedienungsanleitung deines Smartphones, die Packungsbeilage eines Medikaments oder die Anmeldung eines internationalen Patents ist – hinter den Kulissen sorgt RWS dafür, dass komplexe Inhalte jede Sprachbarriere überwinden.

Als Investor fasziniert mich RWS aktuell besonders, weil das Unternehmen vor einer gewaltigen Transformation steht: Weg vom klassischen Übersetzungsdienstleister, hin zu einem echten KI-Powerhouse. Mit ihrer Strategie der ‚Cultural Intelligence‘ zeigen sie eindrucksvoll, wie man generative KI nutzt, um globales Wissen nicht nur schneller, sondern auch kulturell präziser zu verbreiten

RWS Holdings: Vom Übersetzer zum globalen KI-Powerhouse

RWS Holdings wurde 1958 gegründet und hat seinen Hauptsitz in Buckinghamshire, Großbritannien. Das Unternehmen hat sich von einem traditionellen Sprachdienstleister zum weltweit führenden Anbieter von technologiegestützten Sprach-, Content- und IP-Lösungen entwickelt. Mit über 8.000 Mitarbeitern und einer Präsenz in mehr als 30 Ländern ist RWS das Rückgrat für die globale Kommunikation von über 80 % der weltweit Top-Unternehmen.

Was RWS für Investoren besonders spannend macht, ist die aktuelle KI-Transformation. Das Unternehmen ist kein reiner Dienstleister mehr, sondern bietet mit Plattformen wie Trados und Language Weaver skalierbare Software-Lösungen an. Mit einem Jahresumsatz von zuletzt rund 724 Millionen GBP (im Geschäftsjahr 2024/25) zeigt RWS, wie man ein traditionsreiches Geschäftsmodell erfolgreich in das Zeitalter der Künstlichen Intelligenz überführt und dabei profitabel bleibt.

| Datum | 05.05.2026 |

| Land | Großbritannien |

| Branche | Industriewerte |

| ISIN | GB00BVFCZV34 |

| Mitarbeiter | 7.649 |

| Marktkapitalisierung | 0,37 Mrd. GBP |

| Persönliche Dividendenrendite nach Quellensteuer | 9,69 % |

| Dividende im Jahr | 2 |

| Dividendensteigerung seit | 0 Jahren |

| Keine Dividendensenkung seit | 0 Jahren |

| ⌀ Steigerung 5 Jahre | -5,19 % |

| ⌀ Steigerung 10 Jahre | 3,65 % |

| Steigerung erwartet | -41,67 % |

Skalierbarkeit in Zahlen: Ein Gigant im Hintergrund

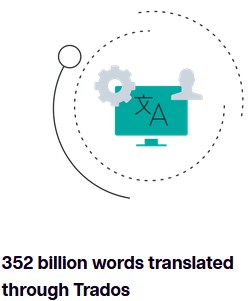

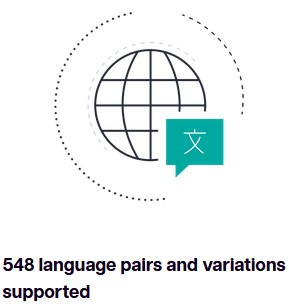

Die Bilder verdeutlichen, warum RWS kein gewöhnlicher Sprachdienstleister ist. Es ist die schiere Größe und technologische Tiefe, die das Unternehmen zum unverzichtbaren Partner für globale Konzerne macht.

Quelle: RWS company-overview

352 Milliarden Wörter: Allein über die hauseigene Software Trados wurde diese gewaltige Menge an Inhalten verarbeitet – ein Beweis für die Marktdominanz der Plattform.

Hybrides Modell: Mit über 35.000 freien Übersetzern und 1.750 internen Experten kombiniert RWS menschliches Fingerspitzengefühl mit technologischer Effizienz.

Globale Reichweite: Die Unterstützung von 548 Sprachkombinationen stellt sicher, dass kein Markt zu klein und keine Nuance zu komplex ist.

Für uns Investoren bedeutet das: RWS verfügt über einen riesigen Datenschatz, der die perfekte Basis für das Training ihrer eigenen KI-Modelle bildet.

Das Geschäftsmodell: Mehr als nur Worte

RWS hat sein Geschäft in drei klare Säulen unterteilt, die zeigen, wie aus Daten und Sprache echter Umsatz wird. Das Ziel: Unternehmen dabei zu helfen, Inhalte effizient zu erstellen, sicher zu verbreiten und rechtlich zu schützen.

Generate: Die Basis für die KI

Hier dreht sich alles um die Erstellung und Aufbereitung von Daten. Über den Bereich TrainAI liefert RWS hochwertige Trainingsdaten für die KI-Modelle anderer Weltkonzerne. Da KI nur so gut ist wie die Daten, mit denen sie gefüttert wird, ist dieser Bereich ein massiver Wachstumsmarkt.

Transform: Die technologische Brücke

Dies ist das Herzstück, in dem die 352 Milliarden Wörter aus unserer Grafik fließen. Mit KI-gestützten Plattformen wie Language Weaver und Trados werden globale Inhalte (Marketing, Technik, Software) automatisiert und kulturell präzise übersetzt. Es ist die Skalierungsmaschine des Unternehmens.

Protect: Sicherheit für Innovationen

RWS ist Weltmarktführer bei der Validierung und Übersetzung von Patenten. Wenn ein Pharmakonzern oder ein Tech-Riese eine Erfindung weltweit schützen will, sorgt RWS dafür, dass die rechtlichen Dokumente in jedem Land wasserdicht sind. Das ist ein hochmargiges Geschäft mit extrem treuen Kunden.

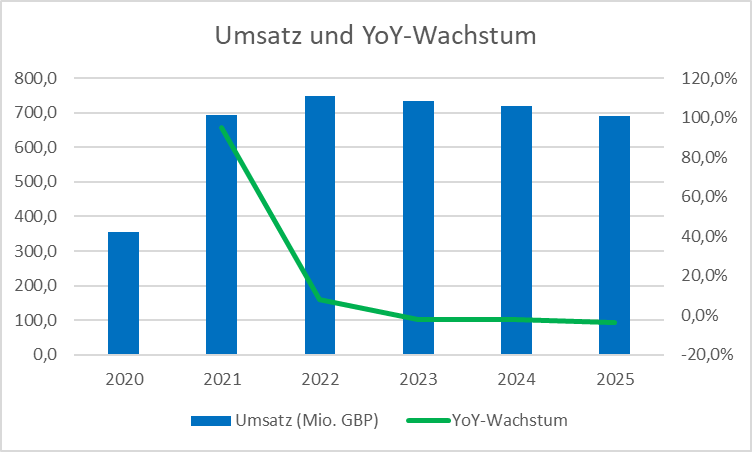

Umsatzentwicklung: Von der Mega-Fusion zur KI-Transformation

Der Chart zeigt die finanzielle Reise von RWS der letzten Jahre sehr deutlich. Hier sehen wir zwei entscheidende Phasen:

Der SDL-Sprung (2021):

Das massive YoY-Wachstum von über 95 % im Jahr 2021 ist kein organisches Wunder, sondern das Ergebnis der Fusion mit SDL. RWS hat sich hier quasi über Nacht verdoppelt und wurde zum unangefochtenen Marktführer.

Die Konsolidierungsphase (2022–2025):

Nach dem Rekordjahr 2022 sehen wir eine leichte Abkühlung des Umsatzes. Das liegt vor allem daran, dass RWS sein Portfolio bereinigt: Man trennt sich bewusst von margenschwachen Altgeschäften, um Platz für das hochskalierbare KI-Business zu machen.

Das Fazit für uns Investoren:

Der leichte Rückgang in der grünen Linie (YoY-Wachstum) ist typisch für ein Unternehmen im Umbruch. Die entscheidende Frage ist nicht mehr nur „Wie viel Umsatz machen sie?“, sondern „Wie profitabel ist dieser Umsatz?“. Durch den Wechsel auf Abo-Modelle (SaaS) wird das Geschäft zwar kurzfristig etwas kleiner, dafür aber langfristig planbarer und wertvoller.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

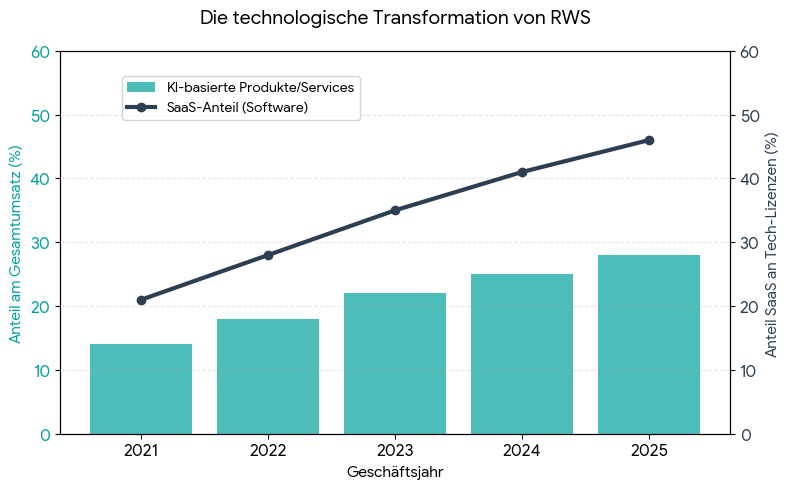

Der KI-Pivot: Von Dienstleistung zu Technologie

Diese Grafik zeigt den Anteil von KI-basierten Produkten und SaaS-Umsätzen am Gesamtumsatz von RWS. Man sieht deutlich: Während das „alte“ Geschäft mit klassischen Übersetzungen schrumpft, wird der Kern des Unternehmens immer digitaler und skalierbarer.

Warum diese Grafik für Investoren zählt:

Höhere Margen: Klassische Dienstleistung (Mensch übersetzt) ist teuer. KI-Software (SaaS) hat fast keine Grenzkosten. Je höher der Anteil in der Grafik, desto profitabler wird RWS langfristig.

Wachstumstreiber TrainAI: Der Sprung bei den KI-Services (grüne Balken) kommt vor allem durch das Training von Modellen für Tech-Giganten. Hier ist RWS als Partner gesetzt.

Planbarkeit: Die dunkle Linie (SaaS) zeigt, dass RWS weg von Einzelaufträgen hin zu monatlichen Abos geht. Das macht den Cashflow für uns Aktionäre extrem stabil.

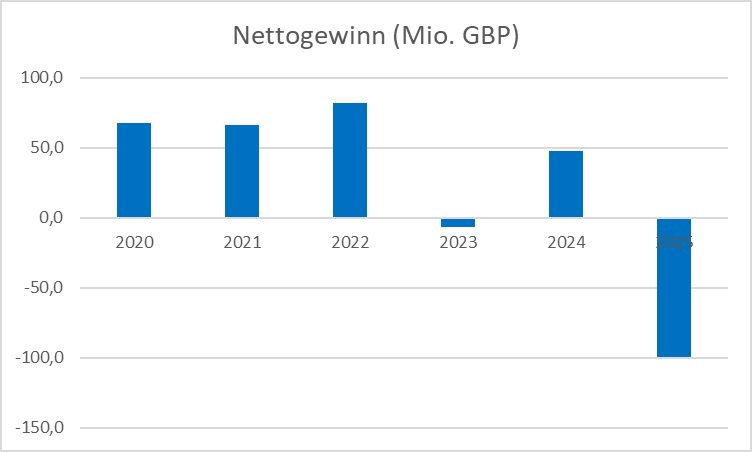

Nettogewinn-Entwicklung: Ein Jahr der harten Schnitte

Der Blick auf den Nettogewinn zeigt deutlich, dass RWS im Jahr 2025 „Tabula rasa“ gemacht hat. Das Unternehmen hat seine Bilanz von alten Lasten befreit, was zu einem einmaligen bilanziellen Verlust führte.

Was bedeutet das für uns als Investoren?

Lass dich von dem dicken Minus im Jahr 2025 nicht abschrecken. Für die Bewertung der Aktie sind zwei Punkte entscheidend:

Nicht zahlungswirksame Effekte: Der Hauptgrund für das Minus ist eine Abschreibung auf den Firmenwert (Goodwill) in Höhe von 88 Millionen GBP. Das ist ein Buchungsvorgang, der kein echtes Geld kostet, aber den ausgewiesenen Gewinn drückt.

Bereinigter Gewinn: Rechnet man diese Sondereffekte heraus, blieb RWS auch 2025 profitabel (Adjusted Profit Before Tax: 60,4 Mio. GBP).

Cashflow-Maschine: Trotz des bilanziellen Verlusts hat RWS den operativen freien Cashflow massiv um 46 % auf 80,1 Mio. GBP gesteigert. Das ist das „echte“ Geld, das am Ende auf dem Konto landet.

💡 Investoren-Check: Warum der „rote Balken“ kein Grund zur Sorge ist

Wenn du dir den Chart oben ansiehst, sticht das dicke Minus im Jahr 2025 sofort ins Auge. Aber keine Panik – hier lohnt sich ein Blick unter die Motorhaube:

Der bilanzielle „Hausputz“: RWS hat im Jahr 2025 eine sogenannte Goodwill-Abschreibung in Höhe von 88 Mio. GBP vorgenommen. Das ist im Grunde eine Korrektur alter Buchwerte aus früheren Zukäufen.

Kein Geldverlust: Das Wichtigste für uns: Hierbei ist kein einziger Penny vom Bankkonto abgeflossen. Es ist ein rein rechnerischer Vorgang in der Bilanz.

Cash is King: Während der Gewinn auf dem Papier negativ ist, sprudelt das echte Geld. Der freie Cashflow (das Geld, das am Ende wirklich in der Kasse landet) ist im selben Zeitraum sogar um beeindruckende 46 % auf über 80 Mio. GBP gestiegen.

Mein Fazit:

RWS räumt die Bilanz radikal auf, um unbelastet in die KI-Zukunft zu starten. Für uns Aktionäre ist die prall gefüllte Kasse viel wichtiger als ein optischer Makel in der Bilanz.

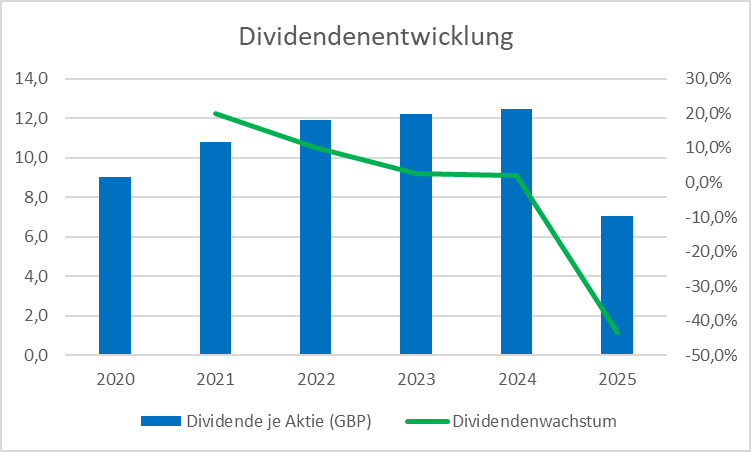

Warum die Kürzung in 2025 eigentlich eine Chance ist

Es klingt im ersten Moment negativ, wenn ein langjähriger Dividendenzahler die Ausschüttung kürzt. Aber bei RWS steckt ein klarer Plan dahinter: []

Investition in KI: Das Management will den finanziellen Spielraum nutzen, um die Marktführerschaft bei KI-Sprachlösungen schneller auszubauen.

Nachhaltigkeit: Die neue Basis (7,05 %) soll besser zum aktuellen Gewinnprofil passen und von dort aus wieder progressiv gesteigert werden.

Hohe Rendite: Da der Aktienkurs im letzten Jahr deutlich korrigiert hat, liegt die Dividendenrendite trotz der Kürzung aktuell oft noch im Bereich von 7 % bis 8 % – was im Vergleich zum Gesamtmarkt immer noch sehr attraktiv ist.

RWS Holdings: Wo liegen die Stolpersteine im KI-Rennen?

Das Unternehmen befindet sich in einem technologischen Wettlauf, der Risiken birgt, die man als Anleger kennen sollte.

Hier sind die drei zentralen Risikofaktoren für deine Chronik:

Störung durch „Gratis-KI“ und Preisdruck

Die Konkurrenz durch Sprachmodelle wie ChatGPT, Gemini oder DeepL stellt ein großes Risiko dar.

Das Risiko: Einfache Übersetzungsaufträge werden zunehmend zu „Commodities“. Kunden könnten versuchen, Kosten zu sparen, indem sie auf günstigere Standard-KI setzen, anstatt die Premium-Lösungen von RWS zu buchen.

Die Folge: Dies führt zu einem branchenweiten Preisdruck, der die Margen belasten kann, wenn RWS seinen technologischen Vorsprung nicht deutlich genug ausspielt.

Die „Transformationsfalle“ (Ausführungsrisiko)

RWS baut sich radikal um – weg vom Dienstleister, hin zum Software-Anbieter.

Das Risiko: Solche Umbauphasen sind komplex und teuer. Es besteht das Risiko, dass der Rückgang im „alten“ Geschäft schneller erfolgt als der Aufbau der neuen KI-Umsätze.

Börsen-Skepsis: Anleger sind bei solchen Transformationen oft vorsichtig. Jede Verzögerung bei der Strategieumsetzung kann zu weiteren Kursrücksetzern führen.

Währungsrisiken und Marktvolatilität

Als britisches Unternehmen mit globalem Geschäft ist RWS stark von Wechselkursen abhängig.

Finanzieller Gegenwind: Schwankungen zwischen dem britischen Pfund, dem US-Dollar und dem Euro hatten bereits 2025 einen negativen Einfluss auf den berichteten Gewinn.

Konjunktur: In wirtschaftlich unsicheren Zeiten sparen Unternehmen oft zuerst bei Marketing- und Dokumentationsprojekten, was RWS zyklisch anfällig macht.

RWS Holdings: Warum der „Daten-Schatz“ den Unterschied macht

Während viele nur auf die Bedrohung durch KI schauen, nutzt RWS seine jahrzehntelange Erfahrung als massiven Wettbewerbsvorteil. Hier liegen die größten Potenziale für die kommenden Jahre:

„TrainAI“: Die Schaufeln für den Goldrausch

KI-Modelle sind hungrig nach hochwertigen Daten. RWS liefert mit seiner Sparte TrainAI genau das: Millionen von Menschen annotierte und geprüfte Datensätze, mit denen Tech-Giganten ihre Modelle trainieren. In einer Welt, in der „Data is the new Oil“ gilt, ist RWS einer der wichtigsten Raffinerie-Betreiber.

Der „Cultural Intelligence Layer“

Eine KI kann zwar Wörter übersetzen, aber oft versteht sie den kulturellen Kontext oder rechtliche Feinheiten nicht (z. B. bei hochsensiblen Patenten oder Medizintechnik). RWS kombiniert KI mit menschlicher Expertise. Dieser Hybrid-Ansatz ist für Premium-Kunden alternativlos, da Fehler hier Millionen kosten können.

Hohe Markteintrittsbarrieren im IP-Bereich

Im Geschäft mit Patentschutz (Protect) ist RWS die weltweite Nummer eins. Das Vertrauen, das sich das Unternehmen über Jahrzehnte bei Anwaltskanzleien und Konzernen aufgebaut hat, lässt sich nicht mal eben durch ein neues KI-Tool ersetzen. Das sorgt für extrem stabile und „klebrige“ Umsätze.

Skalierung durch Software (SaaS)

Der Wandel hin zu Abomodellen (wie bei Trados) bedeutet: Einmal entwickelt, verursacht jeder neue Kunde kaum noch zusätzliche Kosten. Wenn die Transformation abgeschlossen ist, hat RWS das Potenzial für deutlich höhere Gewinnmargen als in der Vergangenheit.

Meine persönliche Investment-Begründung

Jedes Investment hat seine eigene Geschichte. Bei RWS waren für mich drei Punkte ausschlaggebend, die das Unternehmen für mich zu einer spannenden Wette auf die Zukunft machen:

Beeindruckende Dividenden-Historie:

Zum Zeitpunkt meines ersten Kaufs hatte RWS seine Dividende 18 Jahre in Folge gesteigert. In Kombination mit einer zweistelligen Dividendenrendite war das ein Paket, das man als Einkommensinvestor kaum ignorieren kann.

Tech-Expertise an der Spitze:

Ein entscheidender Faktor für mein Vertrauen in den KI-Umbau ist der neue CEO Benjamin Faes. Er ist ein echtes Schwergewicht aus der Tech-Welt: Vor seinem Wechsel zu RWS war er über 15 Jahre in Führungspositionen bei Google (u.a. Managing Director Google Cloud) und AOL tätig. Dass ein solcher Experte das Ruder übernimmt, unterstreicht den Anspruch, RWS zu einem echten Technologie-Champion zu machen.

Der Glaube an die KI-Transformation:

Ich bin davon überzeugt, dass KI die Sprachindustrie nicht zerstören, sondern auf ein neues Level heben wird. RWS hat den Vorteil, dass sie nicht nur die Software haben, sondern auch die jahrzehntelangen Daten, um diese KI-Modelle besser zu trainieren als jeder Neueinsteiger.

Fazit: Geduld ist die Dividende der Zukunft

RWS Holdings ist aktuell kein klassischer „Selbstläufer“, sondern eine waschechte Transformations-Story. Die Bilanzbereinigungen und die strategische Neuausrichtung der Dividende in 2025 waren für viele Anleger erst einmal ein Schock – doch wer genauer hinsieht, erkennt die Methode hinter dem Umbau.

Für mich bleibt RWS spannend, weil das Fundament stimmt:

Die Cash-Maschine läuft: Trotz Buchungsverlusten sprudelt das Geld (Free Cashflow +46%).

KI als Chance, nicht als Ende: RWS nutzt künstliche Intelligenz, um effizienter zu werden, statt sich von ihr ersetzen zu lassen.

Attraktive Basis: Auch nach dem „Rebase“ bietet die Aktie beim aktuellen Kurs eine Dividendenrendite, von der man bei anderen Tech-Werten nur träumen kann.

Mein persönlicher Ansatz: Ich halte an meiner Position fest. Die Kombination aus der langjährigen Dividenden-Disziplin und dem frischen Wind durch Tech-erfahrene Führungskräfte lässt mich positiv in die Zukunft blicken. Der Weg zum „KI-Champion“ ist kein Sprint, sondern ein Marathon – und RWS hat die Ausdauer dafür.

Vielen Dank fürs Lesen! Wie denkt ihr über Bunzl – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

RWS Holdings (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

fidelity.co.uk (Historische Kennzahlen & Dividenden-Daten)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.