Hallo und herzlich willkommen bei Aktienchronik! Heute schauen wir uns gemeinsam einen echten Giganten des US-Einzelhandels an: Target. Als langfristiger Dividendeninvestor schätze ich Unternehmen, die durch Beständigkeit, eine starke Kundenbindung und jahrzehntelange Ausschüttungen überzeugen. Target ist hierfür ein Paradebeispiel und genau die Art von Aktie, die als Fels in der Brandung für mein Portfolio dient. Tauchen wir ein in die Details!

Target: Eine amerikanische Erfolgsgeschichte

Vom regionalen Einzelhändler zum nationalen Kult-Konzern: Seit der Eröffnung des ersten Target-Marktes im Jahr 1962 hat das Unternehmen eine beeindruckende Entwicklung vollzogen. Durch das einzigartige Konzept des „Cheap Chic“ – hochwertige Eigenmarken zu attraktiven Preisen – entstand ein Konzern, der heute das Einkaufserlebnis in den USA maßgeblich prägt. Mit einer Belegschaft von über 400.000 Teammitgliedern sorgt Target in fast 2.000 Filialen dafür, dass beliebte Eigenmarken wie „Up&Up“ oder „Good & Gather“ für Millionen Kunden unverzichtbar sind. Dass dieses Modell funktioniert, zeigt der jüngste Jahresumsatz von rund 105 Milliarden US-Dollar.

| Datum | 29.04.2026 |

| Land | USA |

| Branche | Basiskonsumgüter |

| ISIN | US87612E1064 |

| Mitarbeiter | 415.000 |

| Marktkapitalisierung | 57,779 Mrd. US-Dollar |

| Persönliche Dividendenrendite nach Quellensteuer | 3,73% |

| Dividende im Jahr | 4 |

| Dividendensteigerung seit | 59 Jahren |

| Keine Dividendensenkung seit | 59 Jahren |

| ⌀ Steigerung 5 Jahre | 9,09 % |

| ⌀ Steigerung 10 Jahre | 7,6 % |

| Steigerung erwartet | -3,54 % |

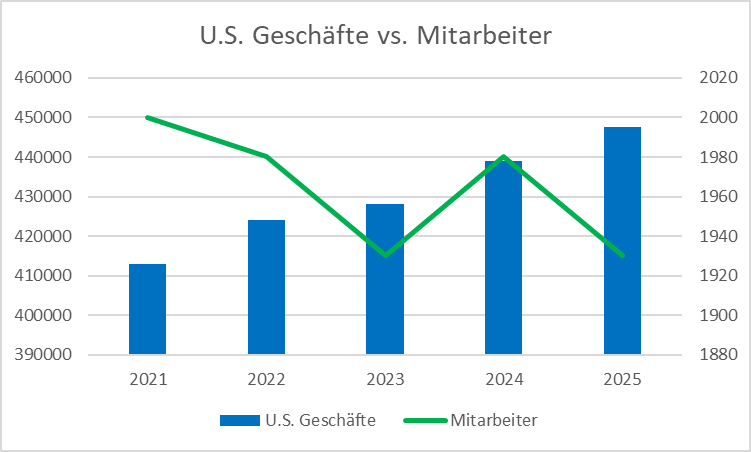

Operative Stärke: Filialnetz und Team-Entwicklung

Quelle: Corporate Overview

Hinter den Milliardenumsätzen von Target steht eine gewaltige Infrastruktur. Die Entwicklung der letzten fünf Jahre zeigt eine interessante Strategie des Managements:

Kontinuierlicher Ausbau der Filialen:

Target setzt weiterhin voll auf seine Präsenz vor Ort. Seit 2021 ist die Anzahl der US-Stores stetig gewachsen – von 1.926 auf mittlerweile 1.995 Filialen. Das ist besonders wichtig, da diese Standorte, wie wir gelernt haben, gleichzeitig als lokale Versandzentren für Online-Bestellungen dienen. Target rückt also immer näher an seine Kunden heran.

Flexibilität bei der Belegschaft:

Bei den Mitarbeiterzahlen („Team Members“) sehen wir hingegen Schwankungen. Nachdem die Zahl während des Pandemie-Booms auf bis zu 450.000 angestiegen war, liegt sie 2025 bei 415.000 Mitarbeitern.

Das Fazit aus diesen Zahlen:

Target optimiert seine Prozesse. Während das Filialnetz weiter wächst, schafft es das Unternehmen, den Betrieb mit einer effizienteren Personalplanung stabil zu halten. Das zeigt, dass Investitionen in Technik und automatisierte Abläufe in den Läden (wie schnellere Kassen oder optimierte Lagerhaltung) erste Früchte tragen.

Das Geschäftsmodell: Die perfekte Symbiose aus Erlebnis und Effizienz

Das Geschäftsmodell von Target unterscheidet sich grundlegend von dem klassischer Discounter wie Walmart. Es lässt sich am besten als „Omnichannel-Einzelhandel mit Design-Fokus“ beschreiben.

Das „Cheap Chic“-Konzept

Target hat die Nische zwischen Discounter und gehobenem Kaufhaus perfekt besetzt.

Design für alle: Durch exklusive Partnerschaften mit Stardesignern und den massiven Ausbau der bereits erwähnten Eigenmarken (Owned Brands) bietet Target Produkte an, die teurer aussehen, als sie sind.

Kundenbindung: Das Ziel ist es, dass Kunden für den täglichen Bedarf (Lebensmittel) kommen und „inspiriert“ werden, modische Kleidung oder Wohnaccessoires mitzunehmen. Das sorgt für vollere Warenkörbe und höhere Margen.

Stores as Hubs (Filialen als Logistikzentren)

Dies ist das logistische Herzstück. Über 95 % aller Bestellungen (auch Online-Käufe) werden direkt aus den Filialen abgewickelt, statt aus fernen Zentrallagern.

Drive Up & Order Pickup: Kunden können online bestellen und die Ware oft innerhalb von zwei Stunden am Parkplatz abholen. Dieser Service ist extrem beliebt und spart Target enorme Versandkosten.

Effizienz: Die Filialen dienen gleichzeitig als Showroom und als lokales Versanddepot, was die Lieferzeiten massiv verkürzt.

Das Treue-System (Target Circle & RedCard)

Target nutzt Daten extrem effizient, um Kunden immer wieder in die Läden zu locken.

Target Circle: Eines der größten Treueprogramme der USA mit über 100 Millionen Mitgliedern. Es bietet personalisierte Rabatte und stärkt die Markentreue.

RedCard: Die hauseigene Kredit-/Debitkarte gewährt 5 % Rabatt auf jeden Einkauf. Das bindet kaufkräftige Kunden fest an das Unternehmen.

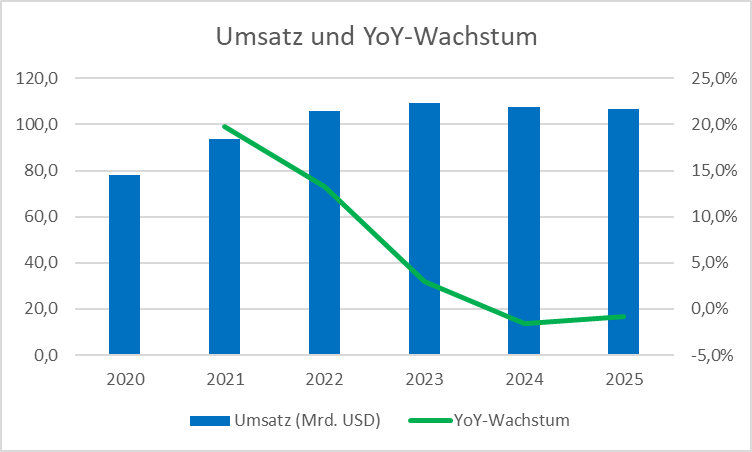

Umsatzentwicklung: Stabilisierung auf hohem Niveau

Die Grafik zeigt eindrucksvoll die zwei Gesichter der letzten Jahre. Zwischen 2020 und 2023 erlebte Target einen beispiellosen Wachstumsschub. Der Umsatz kletterte in dieser Zeit von ca. 78 Mrd. USD auf den Rekordwert von über 109 Mrd. USD. Getrieben wurde dies vor allem durch die enorme Nachfrage während der Pandemie und den schnellen Ausbau der digitalen Services.

Die aktuelle Phase (2024–2025):

Nach diesem steilen Anstieg (verdeutlicht durch die grüne Wachstumslinie) sehen wir nun eine Phase der Normalisierung:

Konsolidierung: Das Umsatzwachstum flachte 2024 leicht ab und rutschte kurzzeitig in den negativen Bereich (-1,6 %). Das liegt vor allem daran, dass Konsumenten bei „Nice-to-have“-Artikeln wie Kleidung oder Deko vorsichtiger geworden sind.

Bodenbildung: Für 2025 zeigt die grüne Linie bereits eine leichte Erholung. Der Umsatz stabilisiert sich bei rund 106-107 Mrd. USD.

Ausblick: Target hat es geschafft, das während der Pandemie gewonnene Marktvolumen weitgehend zu halten. Das neue Umsatzniveau liegt dauerhaft rund 35 % über dem Vor-Corona-Level von 2019.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

Strategische Diversifikation: Der Umsatz-Mix 2025 im Detail

Quelle: Annual Report 2025

Die Umsatzverteilung von Target im Geschäftsjahr 2025 verdeutlicht die Strategie des Konzerns, sich nicht von einer einzigen Produktgruppe abhängig zu machen. Das Sortiment teilt sich in sechs starke Säulen auf:

Der Anker – Food & Beverage (24 %): Mit fast einem Viertel des Gesamtumsatzes ist der Bereich Lebensmittel und Getränke die wichtigste Säule. Das ist für Investoren beruhigend, da dieser Bereich „nicht-zyklisch“ ist – gegessen und getrunken wird immer, egal wie die Wirtschaft läuft.

Die täglichen Begleiter – Household Essentials (18 %): Reinigungsmittel, Drogerieartikel und Babyprodukte sorgen für regelmäßige Besuche der Kunden in den Filialen (sogenannter „Foot Traffic“).

Das Herz des „Cheap Chic“ – Home & Apparel (30 % kombiniert): Die Bereiche Home Furnishings & Décor (15 %) und Apparel & Accessories (15 %) machen zusammen fast ein Drittel des Umsatzes aus. Hier erzielt Target durch seine exklusiven Eigenmarken deutlich höhere Gewinnmargen als bei Marken von Drittanbietern.

Lifestyle & Technik – Hardlines (15 %) & Beauty (13 %): Ob Elektronik und Spielwaren (Hardlines) oder der boomende Bereich Schönheitspflege – Target deckt alle relevanten Lebensbereiche ab.

Fazit der Verteilung:

Target hat eine ideale Mischung aus unverzichtbaren Basisgütern (42 % aus Food & Essentials) und margenstarken Lifestyle-Produkten (58 % aus Mode, Home, Beauty & Hardlines). Diese Balance ermöglicht es dem Unternehmen, in wirtschaftlich guten Zeiten durch Lifestyle-Trends massiv zu wachsen und in schwierigeren Zeiten durch den täglichen Bedarf stabil zu bleiben.

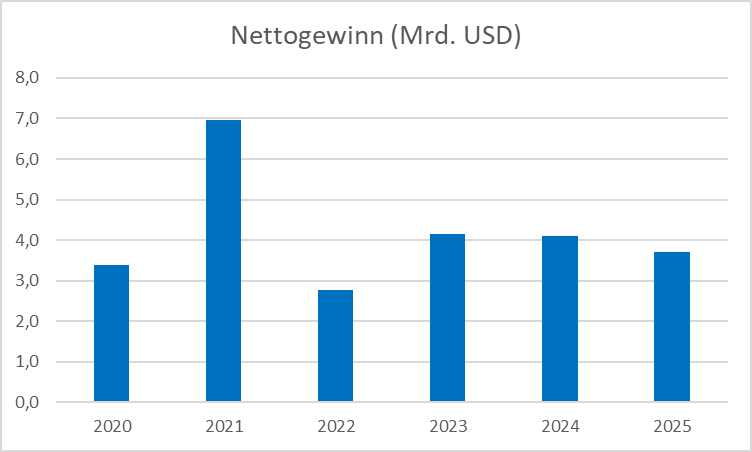

Gewinnentwicklung: Die Herausforderung der Profitabilität

Während der Umsatz von Target auf einem historisch hohen Niveau stabil blieb, zeigt der Blick auf den Nettogewinn ein deutlich volatileres Bild. Die Grafik verdeutlicht die massiven Schwankungen der operativen Marge:

Das Ausnahmejahr 2021: Mit einem Nettogewinn von fast 7,0 Mrd. USD erlebte Target ein absolutes Rekordjahr. Getrieben durch staatliche Stimulus-Checks in den USA und einen extremen Nachfrageboom bei margenstarken Produkten (Home & Decor), konnte das Unternehmen seine Profitabilität verdoppeln.

Der Einbruch 2022: Hier sehen wir das „Tal“ der Grafik (ca. 2,8 Mrd. USD). Target kämpfte in diesem Jahr mit massiven Überbeständen und musste hohe Rabatte gewähren, um die Lager zu räumen. Gleichzeitig belasteten steigende Logistik- und Lohnkosten das Ergebnis.

Stabilisierung auf Normalniveau (2023–2025): In den letzten drei Jahren hat sich der Gewinn zwischen 3,7 und 4,1 Mrd. USD eingependelt. Das Jahr 2025 zeigt mit einem Gewinn von 3,7 Mrd. USD einen leichten Rückgang, was primär auf die vorsichtigere Konsumhaltung bei margenstarken Kategorien wie Mode zurückzuführen ist.

Fazit der Entwicklung:

Target hat den „Schock“ von 2022 überwunden und arbeitet heute wieder deutlich profitabler als vor der Pandemie (2020: 3,4 Mrd. USD). Die Herausforderung für 2026 wird sein, die Kosten weiter zu senken, um trotz stagnierender Umsätze den Gewinn wieder Richtung 4-Mrd.-Marke zu schieben.

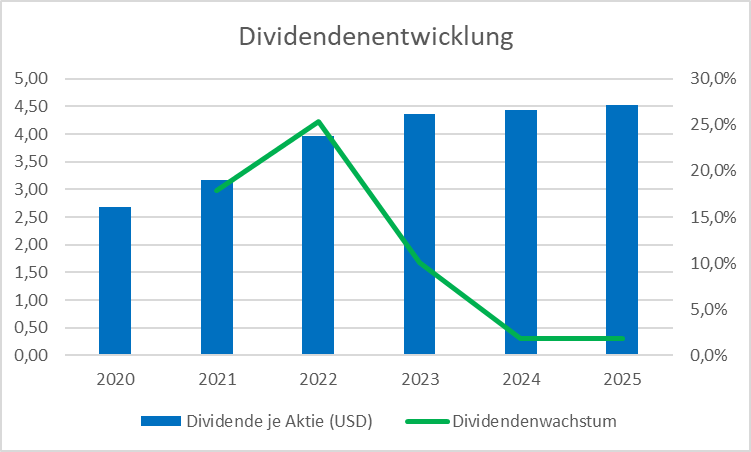

Dividendenanalyse: Ein halbes Jahrhundert Beständigkeit

Die Grafik verdeutlicht, warum Target in vielen Dividenden-Portfolios als Basisinvestment gilt. Seit nunmehr 59 aufeinanderfolgenden Jahren hat das Unternehmen seine Ausschüttung jedes Jahr erhöht – eine Leistung, die nur sehr wenige Unternehmen weltweit vorweisen können.

Der Wachstumssprint (2020–2022):

Getrieben durch die Rekordgewinne der Pandemiejahre hob Target die Dividende massiv an. Die grüne Linie (Dividendenwachstum) zeigt den spektakulären Sprung im Jahr 2022, als die Ausschüttung um über 25 % nach oben schoss. Von 2,68 USD (2020) kletterte die jährliche Dividende in nur zwei Jahren auf fast 4,00 USD.

Die Phase der Solidität (2023–2025):

Nach dem großen Sprung ist das Wachstum zuletzt moderater ausgefallen, was die grüne Linie zum rechten Rand hin verdeutlicht. Target ist zu einem nachhaltigen Wachstumspfad zurückgekehrt. Mit der Erhöhung auf 4,52 USD pro Aktie im Jahr 2025 setzt das Management die Serie fort, achtet aber gleichzeitig darauf, genug Kapital für die Modernisierung der Filialen im Unternehmen zu behalten.

Risikoanalyse: Die Herausforderungen für den Einzelhandels-Riesen

Selbst ein Dividendenkönig wie Target operiert in einem Marktumfeld, das von starkem Wettbewerb und makroökonomischen Unsicherheiten geprägt ist. Um ein vollständiges Bild für ein Investment zu erhalten, müssen wir die zentralen Risikofaktoren betrachten, die das zukünftige Gewinnwachstum bremsen könnten.

Abhängigkeit von zyklischen Konsumgütern

Im Gegensatz zu Walmart, das den Großteil seines Umsatzes mit Lebensmitteln (Basiskonsum) erzielt, ist Target stärker im Bereich Diskretionäre Güter (Mode, Home Decor, Elektronik) aufgestellt.

Das Risiko: In Zeiten hoher Inflation oder wirtschaftlicher Unsicherheit sparen US-Konsumenten zuerst bei diesen „schönen Dingen“. Sinkt die Kauflust in diesen margenstarken Kategorien, schrumpft der Nettogewinn von Target überproportional schnell.

Intensiver Wettbewerb & Preiskampf

Target steht in einem permanenten Zweifrontenkrieg:

Stationär: Giganten wie Walmart und Costco nutzen ihre enorme Größe, um Preise zu drücken, mit denen Target oft nur schwer mithalten kann.

Online: Amazon setzt die Standards bei Liefergeschwindigkeit und Bequemlichkeit. Target muss massiv in seine Logistik investieren (über 2 Mrd. USD geplant), um hier nicht den Anschluss zu verlieren, was kurzfristig die Margen belastet.

Operative Risiken: Schwund und Lohnkosten

Zwei interne Faktoren belasten aktuell die Bilanz:

Inventory Shrinkage (Inventurverluste): Wie viele US-Einzelhändler kämpft Target mit organisierten Ladendiebstählen. Diese Verluste gehen direkt vom Nettogewinn ab und belaufen sich jährlich auf hunderte Millionen Dollar.

Steigende Arbeitskosten: Um qualifiziertes Personal zu halten, musste Target die Mindestlöhne deutlich anheben. Da der Einzelhandel sehr personalintensiv ist, wirken sich diese fixen Kostensteigerungen dauerhaft auf die Profitabilität aus.

Zukunftspotenzial: Drei Säulen für neues Wachstum

Trotz des herausfordernden Umfelds bietet Target (TGT) für die kommenden Jahre spannende Wachstumsperspektiven. Das Unternehmen ruht sich nicht auf seinem Status als Dividendenkönig aus, sondern investiert massiv in die Modernisierung seines Geschäftsmodells.

Ausbau der margenstarken Eigenmarken (Owned Brands)

Target ist ein Meister darin, Eigenmarken zu entwickeln, die Kunden lieben.

Margenvorteil: Da bei Eigenmarken kein Zwischenhändler mitverdient, sind die Gewinnspannen deutlich höher als bei Fremdmarken.

Kundenbindung: Marken wie Good & Gather oder Cat & Jack gibt es nur bei Target. Das macht das Unternehmen unabhängig von Preiskämpfen bei bekannten Markenprodukten und sorgt für treue Stammkunden.

„Stores as Hubs“ – Logistik-Revolution

Target nutzt seine fast 2.000 Filialen als lokale Versandzentren.

Effizienz: Über 95 % aller Online-Bestellungen werden direkt aus den Läden abgewickelt. Das verkürzt die Lieferzeiten massiv und senkt die Versandkosten im Vergleich zu zentralen Großlagern enorm.

Service-Vorteil: Dienste wie Drive Up (Abholung am Parkplatz in unter 2 Minuten) sind extrem beliebt und festigen Targets Position als moderner Omnichannel-Händler.

Strategische Partnerschaften (Shop-in-Shop)

Target holt sich andere starke Marken direkt in die eigenen Läden.

Frequenzbringer: Kooperationen mit Ulta Beauty, Starbucks, Disney oder Apple sorgen für zusätzliche Besucherströme. Kunden kommen für ein neues Parfum oder einen Kaffee und erledigen dabei ihren Wocheneinkauf bei Target.

Synergieeffekte: Diese Partnerschaften werten das Einkaufserlebnis auf und machen Target zu einer „One-Stop-Destination“, die sich klar vom tristen Discounter-Image abhebt.

Meine Gründe für das Investment in Target

Es gibt drei einfache Gründe, warum die Target-Aktie für mich ein wichtiger Teil meines Depots ist:

Ein echter Dividenden-König: Target hat seine Dividende seit 59 Jahren jedes Jahr erhöht. Das gibt mir ein extrem sicheres Gefühl, weil das Unternehmen bewiesen hat, dass es jede Krise meistern kann und seine Aktionäre nie im Stich lässt.

Gegessen wird immer: Egal wie die Wirtschaft läuft – Lebensmittel, Zahnpasta und Putzmittel brauchen die Menschen immer. Da Target einen großen Teil seines Geldes mit diesen Dingen des täglichen Bedarfs verdient, kommen die Kunden auch in Krisenzeiten in die Läden. Das macht das Geschäft stabil.

Attraktive Dividende: Die aktuelle Dividendenrendite ist für mich sehr verlockend. Ich sehe darin eine Belohnung für mein eingesetztes Kapital – mit der Chance, dass sowohl die jährliche Auszahlung als auch der Aktienkurs über die Jahre weiter steigen.

Mein Resümee: PepsiCo ist kein Unternehmen für den schnellen Reichtum über Nacht, aber ein hervorragender Baustein für alle, die Wert auf Stabilität, Markenstärke und wachsende Dividenden legen.

Fazit: Target – Ein Dividenden-König mit moderner DNA

Target beweist eindrucksvoll, dass man auch als Traditionsunternehmen im hart umkämpften Einzelhandel ganz vorne mitspielen kann. Die Analyse zeigt ein Unternehmen, das seine Hausaufgaben gemacht hat: Die erfolgreiche Transformation zum Omnichannel-Händler, bei der die Filialen gleichzeitig als Logistik-Hubs dienen, ist ein echter Wettbewerbsvorteil gegenüber reinen Online-Plattformen.

Trotz der Herausforderungen durch Inflation und ein vorsichtigeres Konsumverhalten bleibt das Fundament von Target extrem stabil. Die Kombination aus unverzichtbaren Basisgütern und den margenstarken Eigenmarken sorgt für einen Cashflow, der die beeindruckende Serie von 59 Jahren Dividendenerhöhungen absichert.

Vielen Dank fürs Lesen! Wie denkt ihr über PepsiCo – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

target.com (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

finance.yahoo.com (Marktdaten & Analystenschätzungenn)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.