Hallo und herzlich willkommen bei Aktienchronik! Heute schauen wir uns einen echten Schwergewicht-Klassiker unter den Qualitätswerten an: Stanley Black & Decker. In der Welt der Heimwerker und Profis kommt kaum jemand an den ikonischen gelb-schwarzen Werkzeugen vorbei, doch auch für mich als langfristigen Investor ist das Unternehmen ein faszinierendes Beispiel für Markendominanz und extreme Ausdauer.

Während sich der Konzern nach einer herausfordernden Phase aktuell mitten in einer strategischen Neuausrichtung zur Effizienzsteigerung befindet, glänzt er weiterhin als einer der spektakulärsten Dividendenzahler am Markt – ein waschechter Dividenden-König mit über 50 Jahren Steigerungen in Folge. Schauen wir uns gemeinsam an, ob dieser Werkzeug-Gigant jetzt die richtige Substanz für dein Depot liefert!

Stanley Black & Decker: Ein Weltmarktführer mit Tradition

Stanley Black & Decker (SWK) ist der weltweit größte Hersteller von Werkzeugen und gehört zu den traditionsreichsten Industrieunternehmen der USA. Das Unternehmen in seiner heutigen Form entstand 2010 durch die Fusion der Giganten Stanley Works (gegründet 1843) und Black & Decker (gegründet 1910).

| Datum | 24.04.2026 |

| Land | USA |

| Branche | Industriewerte |

| ISIN | US8545021011 |

| Mitarbeiter | 43.500 |

| Marktkapitalisierung | 11,564 Mrd. USD |

| Persönliche Dividendenrendite nach Quellensteuer | 4,90% |

| Dividende im Jahr | 4 |

| Dividendensteigerung seit | 59 Jahren |

| Keine Dividendensenkung seit | 59 Jahren |

| ⌀ Steigerung 5 Jahre | 2,5 % |

| ⌀ Steigerung 10 Jahre | 4,21 % |

| Steigerung erwartet | 0,61 % |

Die Geschäftsfelder: Werkzeuge für Profis und Industrie

Stanley Black & Decker ist weit mehr als nur ein Werkzeughersteller. Das Geschäft teilt sich in zwei hochspezialisierte Segmente auf, die jeweils eine führende Rolle in ihren Märkten einnehmen.

Tools & Outdoor: Die Kraft der Weltmarken

Dieses Segment ist das Herzstück des Unternehmens und das Gesicht nach außen. Hier bündelt der Konzern seine weltbekannten Marken für Hand- und Elektrowerkzeuge sowie Gartengeräte. Ob Profi-Baustelle oder heimischer Garten – die Produkte sind darauf ausgelegt, Leistung und Langlebigkeit zu garantieren.

Quelle: Annual Report 2025

Engineered Fastening: Die unsichtbare Verbindung

Während die Werkzeuge jeder kennt, arbeitet dieses Segment eher im Verborgenen, ist aber technologisch extrem anspruchsvoll. Hier geht es um hochpräzise Befestigungssysteme und Speziallösungen für die Industrie. Ohne die Technik dieses Bereichs würden weder Autos noch Flugzeuge sicher zusammenhalten.

Quelle: Annual Report 2025

Das Geschäftsmodell: Ein Imperium auf zwei Säulen

Das Fundament von Stanley Black & Decker ist simpel, aber extrem effektiv: Man entwickelt Produkte, ohne die auf der Welt nichts gebaut, repariert oder zusammengehalten wird.

Das Unternehmen verfolgt dabei drei strategische Kernansätze:

Marktdominanz durch Differenzierung

Anstatt alles unter einem Namen zu verkaufen, nutzt SWK für jede Zielgruppe eine spezialisierte Marke.

DEWALT bedient die hochpreisigen Profis auf der Baustelle.

Black+Decker fokussiert sich auf den preissensiblen Heimwerker.

Dadurch besetzt der Konzern jedes Regal im Baumarkt und lässt der Konkurrenz kaum Platz.

„System-Lock-in“ durch Innovation

Im modernen Werkzeugmarkt verkauft man keine Bohrmaschine, sondern ein Akku-System. Wer einmal fünf DeWalt-Geräte mit denselben Akkus besitzt, wird auch das sechste Gerät von DeWalt kaufen. Dieses Ökosystem sorgt für eine extrem hohe Kundenbindung und wiederkehrende Umsätze bei Zubehör und Ersatzteilen.

Technologische Tiefe in der Industrie

Über das Segment Engineered Fastening ist das Unternehmen tief in die globalen Lieferketten integriert. SWK liefert nicht nur die Bolzen oder Nieten, sondern oft auch die Maschinen, die diese in der Fabrik verarbeiten. Das macht den Konzern zu einem unverzichtbaren Partner für die Automobil- und Luftfahrtindustrie.

Fazit zum Geschäftsmodell

Stanley Black & Decker kombiniert die Markenstärke eines Konsumgüterherstellers mit der Präzision eines Spezialmaschinenbauers. Diese Mischung aus Massenmarkt und High-Tech-Industrie sorgt für eine breite Umsatzbasis und macht das Unternehmen zu einem unverzichtbaren Akteur der globalen Infrastruktur.

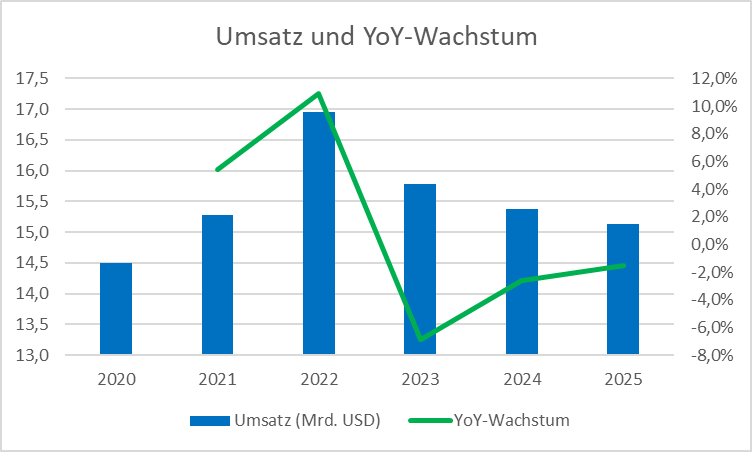

Umsatz-Check: Strategischer Umbau im Fokus

Die Umsatzentwicklung von Stanley Black & Decker spiegelt die bewegten letzten Jahre wider. Nach einem außergewöhnlichen Boom während der Pandemie befindet sich das Unternehmen nun in einer Phase der bewussten Konsolidierung.

Der Corona-Effekt: 2021 und 2022 waren Ausnahmejahre, in denen extrem viele Werkzeuge für private Projekte gekauft wurden. Seitdem normalisiert sich die Nachfrage wieder.

Strategischer Umbau: Der leichte Umsatzrückgang in den letzten zwei Jahren ist teilweise gewollt. Das Management verkauft unrentable Sparten (wie zuletzt das Infrastruktur-Geschäft), um die Gewinnmargen wieder zu steigern.

Resilienz: Trotz der sinkenden Umsätze bleibt das Unternehmen mit über 15 Mrd. USD ein massives Schwergewicht in der Branche und investiert kräftig in seine stärkste Marke DEWALT.

Hintergrund: Was bedeutet „YoY“?

Die Abkürzung YoY steht für Year-over-Year (Vorjahresvergleich). Dabei wird eine Kennzahl direkt mit dem Vorjahreszeitraum verglichen. Der Vorteil: Saisonale Schwankungen (z. B. höherer Getränkeabsatz im Sommer) werden herausgefiltert, wodurch der echte Wachstumstrend sichtbar wird.

Globale Präsenz: Ein amerikanisches Kraftpaket

Quelle: Investor Presentation 2026

Stanley Black & Decker ist zwar ein echter Weltkonzern, doch das Herz des Geschäfts schlägt eindeutig in Nordamerika.

Die regionale Verteilung im Überblick:

Die Dominanz in den USA ist das Markenzeichen des Konzerns. Hier zeigt sich die tiefe Verwurzelung der Marken in den amerikanischen Baumärkten und bei den Profi-Handwerkern:

Nordamerika (N.A. 68 %): Der absolute Kernmarkt. Hier wird mehr als zwei Drittel des gesamten T&O-Umsatzes generiert.

Europa (16 %): Ein stabiles zweites Standbein und der wichtigste Auslandsmarkt, besonders stark im Industriesegment.

Rest der Welt (ROW 16 %): Hier liegen die langfristigen Wachstumsreserven, die aktuell noch ein kleineres, aber wichtiges Gegengewicht bilden.

Die regionale Verteilung im Überblick:

Interessant ist auch die Aufteilung nach Produktgruppen innerhalb dieses Segments. Mit einem Gesamtumsatz von 13,2 Milliarden USD teilt sich die Nachfrage wie folgt auf.

Power Tools Group (~49 %): Fast die Hälfte des Umsatzes kommt von Elektrowerkzeugen (wie DeWalt). Das ist der technologische Motor des Konzerns.

Hand Tools, Accessories & Storage (~28 %): Klassisches Handwerkzeug und Aufbewahrungslösungen bleiben eine tragende Säule.

Outdoor Power Equipment (~23 %): Gartengeräte und Outdoor-Equipment runden das Portfolio ab.

Fazit zur Marktstellung:

Diese Konzentration auf den US-Markt (68 %) ist ein klares Zeichen für eine absolute Vormachtstellung. Es bedeutet aber auch, dass Stanley Black & Decker ein direkter Profiteur einer starken US-Wirtschaft ist. Wer hier investiert, setzt auf den Marktführer im Land der Heimwerker und Profi-Handwerker.

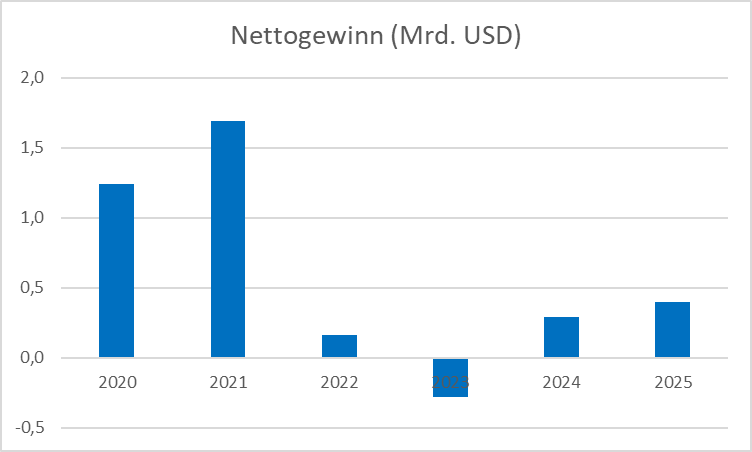

Gewinnentwicklung: Der Weg zurück zur alten Stärke

Die Zahlen zeigen, dass Stanley Black & Decker gerade eine der schwierigsten Phasen der Unternehmensgeschichte meistert:

Der Absturz (2022/2023): Nach den Rekordjahren kämpfte der Konzern mit übervollen Lagern und einer sinkenden Nachfrage. Die Verluste in 2023 waren primär die Folge eines harten Sparkurses und der Bereinigung des Portfolios.

Der Turnaround (seit 2024): Das Unternehmen hat sich verschlankt und konzentriert sich wieder auf seine profitabelsten Marken wie DEWALT. Der Gewinn steigt zwar langsam, aber die Richtung stimmt wieder.

Dividenden-Sicherheit: Trotz der Nettoverluste in 2023 hat das Unternehmen seine Dividende weiter gezahlt und sogar leicht erhöht – ein Beweis für die immense Bedeutung des Status als Dividenden-König.

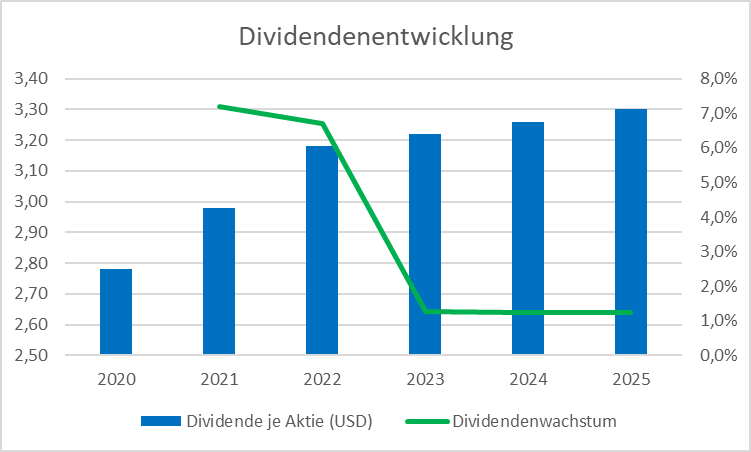

Dividendenkönig: Ein Bollwerk der Beständigkeit

Wenn es um Verlässlichkeit geht, spielt Stanley Black & Decker in der obersten Liga. Das Unternehmen gehört zum exklusiven Kreis der Dividendenkönige – das sind Unternehmen, die ihre Ausschüttung seit mindestens 50 Jahren ununterbrochen gesteigert haben. Bei SWK sind es mittlerweile beeindruckende 59 Jahre.

Die Analyse zur Grafik

Wie du in der Grafik sehen kannst, setzt sich der Trend der steigenden Ausschüttungen auch in der jüngeren Vergangenheit konsequent fort. Von 2,78 USD im Jahr 2020 ist die Dividende bis auf 3,30 USD in 2025 angewachsen.

Zwei wichtige Erkenntnisse aus dem Chart

Wachstums-Peak (2021/2022): In den Boom-Jahren der Pandemie gab es kräftige Sprünge beim Dividendenwachstum von rund 7 %. Das Unternehmen hat die Aktionäre direkt am Erfolg des Heimwerker-Booms beteiligt.

Bewusste Disziplin (ab 2023): In der aktuellen Phase der Restrukturierung hat das Management das Wachstumstempo auf ca. 1,2 % gedrosselt. Das ist ein kluger Schachzug: Der Status als Dividenden-König bleibt gewahrt, während gleichzeitig das Kapital im Unternehmen bleibt, um den Turnaround zu finanzieren.

Fazit für Einkommensinvestoren

Stanley Black & Decker beweist selbst in schwierigen Gewinnjahren eine enorme Disziplin. Die Dividende ist hier nicht nur eine Zahlung, sondern Teil der Unternehmens-DNA. Wer auf langfristige Stabilität und ein wachsendes passives Einkommen setzt, kommt an diesem König kaum vorbei.

Risiken im Blick: Wo liegen die Stolpersteine?

Auch ein „Dividendenkönig“ wie Stanley Black & Decker ist nicht immun gegen Marktschwankungen und operative Fehler. Für eine ehrliche Analyse müssen wir die aktuellen Bremsfaktoren betrachten:

Abhängigkeit vom US-Immobilienmarkt

Da über 60 % der Umsätze in den USA generiert werden, hängt das Schicksal von SWK massiv an der amerikanischen Bauwirtschaft. Hohe Zinsen führen oft zu weniger Bauprojekten und Renovierungen. Wenn weniger gebaut wird, werden weniger Werkzeuge von DEWALT oder Stanley verkauft – das spürt der Konzern sofort in den Büchern.

Hohe Verschuldung und Restrukturierung

Der Konzern hat in der Vergangenheit große Zukäufe (wie die Marke Craftsman oder das Outdoor-Geschäft von MTD) über Schulden finanziert. Aktuell muss das Management einen schwierigen Spagat meistern: Schulden abbauen, Kosten senken und gleichzeitig genug Geld in Innovationen investieren, um nicht gegen die Konkurrenz (wie Milwaukee oder Makita) zu verlieren. Dieser „Turnaround“ ist teuer und birgt das Risiko, dass der Umbau länger dauert als von Investoren erhofft.

Preisdruck und Lagerbestände

In den letzten Jahren hatte SWK mit extrem vollen Lagern zu kämpfen. Um diese abzuverkaufen, mussten oft Rabatte gewährt werden, was die Gewinnmargen drückt. Zudem ist der Wettbewerb in den Baumärkten extrem hart. Günstige Eigenmarken der Händler oder aggressive Konkurrenten könnten SWK dazu zwingen, die Preise zu senken, was zulasten des Gewinns gehen würde.

Fazit zum Risikoprofil

Das größte Risiko liegt derzeit in der Umsetzungsgeschwindigkeit des Sparkurses. Stanley Black & Decker muss beweisen, dass sie wieder so schlank und profitabel werden können wie vor der Pandemie. Wer hier investiert, braucht Geduld und Vertrauen in das Management, dass die Marke DEWALT stark genug bleibt, um die Konkurrenz auf Abstand zu halten.

Chancen für die Zukunft: Das Fundament für den Aufstieg

Nach den harten Schnitten der letzten Jahre bietet der Konzern nun spannende Perspektiven, um wieder zu alter Stärke zurückzufinden. Hier liegen die größten Potenziale:

Markenmacht als Burggraben

Mit DEWALT, Stanley und Black+Decker besitzt das Unternehmen Namen, die weltweit als Synonym für Qualität gelten. Diese Markentreue ist Gold wert: Profis und Heimwerker wechseln ihre Akku-Systeme nicht einfach so. Diese starke Position ermöglicht es SWK, höhere Preise durchzusetzen und sich gegen Billig-Konkurrenz zu behaupten.

Effizienzschub durch den Turnaround

Der aktuelle Umbau ist zwar schmerzhaft, aber eine riesige Chance. Durch die Vereinfachung der Lieferketten und den Verkauf unrentabler Sparten wird Stanley Black & Decker schlanker und profitabler. Wenn die Kostenbasis sinkt, schlägt sich jedes künftige Umsatzwachstum überproportional stark im Gewinn nieder (operativer Hebel).

Megatrend Elektrifizierung

Ob im Garten (E-Rasenmäher statt Benzin) oder auf der Baustelle – der Trend geht weg vom Kabel und hin zum Akku. SWK ist hier technologisch führend. Zudem bietet das Segment Engineered Fastening enorme Chancen durch den Wandel in der Automobilindustrie: Elektroautos benötigen oft spezialisierte Befestigungslösungen, bei denen Stanley als innovativer Partner fest gesetzt ist.

Fazit zur Chancenauswertung

Die Aktie ist derzeit eine klassische Turnaround-Story. Wenn es dem Management gelingt, die Effizienzziele zu erreichen, während die US-Konjunktur stabil bleibt, könnte die Aktie eine deutliche Neubewertung erfahren. Man kauft hier ein Weltklasse-Portfolio zu einem Zeitpunkt, an dem das Unternehmen gerade erst anfängt, die Früchte seines Sparkurses zu ernten.

Warum bin ich investiert: Mein Vertrauen in die Markenmacht

Ich habe mich nach dem „Liberation Day“ ganz bewusst für ein Investment in Stanley Black & Decker entschieden. Trotz der aktuell diskutierten Zölle setze ich voll auf die langfristige Zukunft dieses Werkzeug-Giganten.

In meinen Augen stellen Handelshemmnisse und Zölle lediglich kurzfristige Marktgeräusche dar. Ein Blick in die Geschichte zeigt die wahre Stärke dieses Unternehmens: Stanley Black & Decker steigert seit nunmehr 59 Jahren ununterbrochen seine Dividende. Das bedeutet, dass dieser „Dividenden-König“ bereits Kriege, Ölpreiskrisen und schwere Rezessionen erfolgreich gemeistert hat, ohne seine Aktionäre im Stich zu lassen.

Mein Resümee

Kurzfristige politische Schwankungen ändern nichts an der fundamentalen Markenstärke von DEWALT oder Stanley. Für mich ist die Aktie ein Paradebeispiel für Beständigkeit und Substanz. Ich vertraue darauf, dass die operative Disziplin und die loyale Kundenbasis auch dieses Mal der Schlüssel für langfristigen Erfolg und stabiles Dividendenwachstum sein werden.

Fazit: Qualität, die Krisen überdauert

Stanley Black & Decker ist weit mehr als nur ein Werkzeughersteller – es ist ein Symbol für industrielle Beständigkeit und Markenstärke. Die Kombination aus einem unschlagbaren Portfolio an Weltmarken wie DEWALT und einer über 180-jährigen Unternehmensgeschichte macht den Konzern zu einem unverzichtbaren Akteur auf den Baustellen und in den Fabriken weltweit. Auch wenn die aktuelle Restrukturierung und das volatile Marktumfeld Geduld fordern, zeigt die operative Neuausrichtung bereits erste Erfolge.

Für mich als Investor ist Stanley Black & Decker der Inbegriff eines Substanzwertes. Ein Unternehmen, das seit über 59 Jahren seine Dividende steigert, hat bewiesen, dass es sein Geschäftsmodell immer wieder an neue Gegebenheiten anpassen kann. Wer auf der Suche nach einem echten Dividenden-König ist, der durch seine technologische Führung in der Befestigungstechnik und seine Dominanz im Werkzeugmarkt überzeugt, findet hier ein Fundament für die Ewigkeit. Kurzfristige Schwankungen sind für mich dabei lediglich Gelegenheiten, um an der langfristigen Erfolgsgeschichte eines echten Branchenprimus teilzuhaben.

Vielen Dank fürs Lesen! Wie denkt ihr über Bunzl – ein Muss im Depot oder gibt es bessere Alternativen? Teilt eure Gedanken gerne in den Kommentaren. Für weitere Analysen und tägliche Updates folgt mir auch auf Instagram unter @aktienchronik.

Quellen – Hier habe ich meine Infos gefunden

Die Informationen für die Unternehmensvorstellung habe ich aus den folgenden Quellen zusammengestellt.

StanleyBlack&Decker (Investor Relations & Geschäftsberichte)

google.com/finance (Aktuelle Kursdaten)

Aktienfinder.de (Historische Kennzahlen & Dividenden-Daten)

seekingalpha.com (Historische Kennzahlen & Dividenden-Daten)

macrotrends.net (Historische Kennzahlen)

Rechtlicher Hinweis

Kein Anlageberatung: Dieser Beitrag zeigt nur meine persönliche Depot-Dokumentation und Meinung. Keine Kauf-/Verkaufsempfehlungen. Risiko: Investments können zum Totalverlust führen. Vergangenheit garantiert keine Zukunft. Eigene Recherche und Beratung empfohlen. Haftungsausschluss: Keine Garantie für Aktualität oder Richtigkeit. Nutzung auf eigenes Risiko. Datenschutz: Kommentare unterliegen meiner Datenschutzerklärung.